October 9, 2025

Ontdek hoe ontslagvergoedingen in 2025 worden belast. Bereken je netto ontslagvergoeding en leer hoe je via fiscale voordelen meer overhoudt.

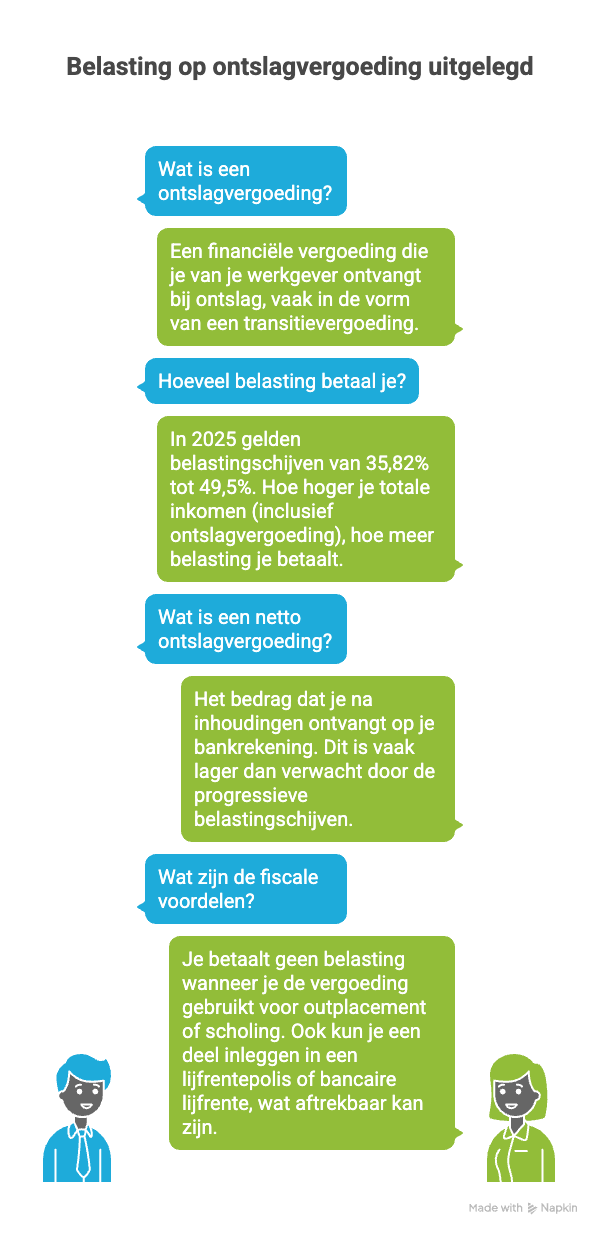

Een ontslag komt vaak onverwacht en brengt naast emotionele ook financiële gevolgen met zich mee. Een van de belangrijkste vragen die bijna iedereen stelt: hoeveel hou ik netto over van mijn ontslagvergoeding?

De praktijk is dat je ontslagvergoeding altijd belast wordt, net als je salaris. Je werkgever houdt belasting in via de loonheffing en stort de netto ontslagvergoeding op je rekening. De ontslagvergoeding wordt opgeteld bij je jaarinkomen, waardoor je belastbare inkomen stijgt en je mogelijk in een hogere belastingschijf terechtkomt. Het belastingpercentage hangt af van je totale inkomen: hoe hoger dat uitvalt in het jaar van ontslag, hoe meer belasting je betaalt. Belastingen hebben dus direct invloed op het uiteindelijke netto bedrag dat je overhoudt.

Toch zijn er mogelijkheden om slimmer met je ontslagvergoeding om te gaan. Denk aan het benutten van fiscale voordelen zoals outplacement, scholing of het onderbrengen van (een deel van) de vergoeding in een pensioenvoorziening. Ook zijn er onderhandelingsstrategieën die kunnen zorgen voor een beter eindresultaat. In dit artikel zetten we alle regels en kansen op een rij, zodat je weet waar je aan toe bent.

Een ontslagvergoeding wordt in Nederland altijd gezien als belastbaar inkomen. Dit geldt voor iedere werknemer die een ontslagvergoeding ontvangt. Dat betekent dat je er net als bij salaris gewoon belasting over moet betalen. Je werkgever houdt dit bedrag in via de loonheffing en maakt alleen de netto ontslagvergoeding naar je over.

De hoogte van de vergoeding die je met je werkgever afspreekt, is het bruto bedrag. Hierover wordt belasting ingehouden volgens de regels van de inkomstenbelasting. Wat er na aftrek van belasting overblijft, is je netto ontslagvergoeding.

Voorbeeld: Spreek je met je werkgever een bruto ontslagvergoeding van €30.000 af, dan wordt dit belast in box 1. Afhankelijk van je totale inkomen houd je netto meestal tussen de €15.000 en €19.500 over.

Werkgevers zijn verantwoordelijk voor het inhouden van belasting op de ontslagvergoeding. De werkgever houdt belasting in alsof de ontslagvergoeding een bijzondere beloning is. Dit betekent dat er vaak meteen een hoog tarief wordt toegepast, omdat niet altijd duidelijk is wat je totale jaarinkomen zal zijn.

Soms wordt hierdoor te veel belasting ingehouden. Dat kun je achteraf corrigeren bij de aangifte inkomstenbelasting.

De ontslagvergoeding wordt opgeteld bij je salaris en andere inkomsten, waardoor je totale inkomen tijdelijk flink stijgt. Hoe hoger je jaarinkomen, hoe groter de kans dat je (een deel van) de vergoeding in de hoogste belastingschijf terechtkomt.

In 2025 gelden de volgende tarieven in box 1:

Ontvang je in hetzelfde jaar al een goed salaris en komt daar de ontslagvergoeding bovenop, dan betaal je mogelijk over een groot deel van de vergoeding 49,5% belasting.

Een ontslagvergoeding lijkt vaak een groot bedrag, maar door de belasting die je erover betaalt, houd je netto aanzienlijk minder over. Het exacte percentage hangt af van je totale jaarinkomen, inclusief de ontslagvergoeding. De belasting die u betaalt, oftewel de belasting u verschuldigd bent, wordt vastgesteld op basis van uw totale jaarinkomen.

De Belastingdienst beschouwt een ontslagvergoeding als inkomen uit werk. Dat betekent dat deze in box 1 van de inkomstenbelasting valt, samen met je salaris, bonussen en vakantiegeld.

In 2025 gelden de volgende belastingschijven:

Verdien je door de ontslagvergoeding ineens meer dan €75.518 in dat jaar, dan betaal je over het meerdere bijna de helft belasting.

Blijft je totale inkomen laag, dan profiteer je juist van het lage belastingtarief over je ontslagvergoeding.

De ontslagvergoeding wordt bovenop je gewone inkomen geteld. Daardoor kun je in een hogere belastingschijf terechtkomen. Hoe hoger je inkomen, hoe hoger het belastingpercentage dat geldt voor de extra euro’s die je verdient.

Voorbeeld:

Gevolg: je inkomen boven de €75.518 (dus €14.482 van de ontslagvergoeding) wordt belast tegen 49,5%. De rest valt in de schijf van 35,82%.

Omdat de werkgever vaak meteen een hoog tarief inhoudt, kan het zijn dat je te veel belasting betaalt. Dit kun je corrigeren bij de aangifte inkomstenbelasting.

Stel dat je werkgever 49,5% inhoudt over de volledige vergoeding, terwijl een deel eigenlijk in de lagere schijf van 35,82% valt, dan krijg je bij de aangifte een deel terug. Het is daarom altijd slim om dit goed na te rekenen.

De bruto ontslagvergoeding die je met je werkgever afspreekt, is niet het bedrag dat je uiteindelijk ontvangt. Je werkgever houdt belasting in via de loonheffing, waardoor je alleen de netto ontslagvergoeding op je bankrekening krijgt.

De Belastingdienst ziet een ontslagvergoeding als een bijzondere beloning. Daarom houdt de werkgever direct belasting in. Vaak wordt hiervoor het hoogste tarief toegepast, omdat de werkgever niet precies weet hoe hoog je totale jaarinkomen uitvalt.

De netto ontslagvergoeding is het bedrag na inhouding van belasting. Dit bedrag kan flink lager uitvallen dan je verwacht, omdat je mogelijk (deels) in de hoogste belastingschijf terechtkomt.

Stel:

In dit geval betaal je over het grootste deel van de ontslagvergoeding 35,82% belasting. Netto houd je ongeveer €19.250 over.

Verdien je normaal al €80.000 per jaar en ontvang je €30.000 ontslagvergoeding, dan valt de volledige vergoeding in de hoogste schijf van 49,5%. Netto houd je dan ongeveer €15.150 over.

Het is dus sterk afhankelijk van je totale inkomen hoeveel je netto overhoudt.

Hoewel een ontslagvergoeding in principe volledig belast wordt in box 1, zijn er slimme manieren om de belastingdruk te verlagen. Zo kan het berekenen van het gemiddelde inkomen over meerdere jaren, bijvoorbeeld via de middelingsregeling, bepalend zijn voor de uiteindelijke belastingdruk. Door gebruik te maken van regelingen en aftrekposten kun je een groter deel van je vergoeding behouden of inzetten voor de toekomst.

Besteed je (een deel van) je ontslagvergoeding aan outplacement of scholing, dan hoef je hierover geen belasting te betalen. Dit komt omdat deze kosten direct gericht zijn op het verbeteren van je positie op de arbeidsmarkt.

Voorbeeld: krijg je €10.000 ontslagvergoeding en gebruik je €3.000 voor een erkende opleiding, dan betaal je alleen belasting over de resterende €7.000.

Het inzetten van je ontslagvergoeding voor scholing of outplacement vergroot bovendien je kansen op het vinden van een nieuwe baan.

Je kunt (een deel van) je ontslagvergoeding storten in een lijfrentepolis of bancaire lijfrente. De premie is onder voorwaarden aftrekbaar van je belastbaar inkomen, waardoor je direct minder belasting betaalt.

Ontvang je door de ontslagvergoeding in één jaar een uitzonderlijk hoog inkomen? Dan kun je mogelijk gebruikmaken van middeling. Bij middeling wordt je inkomen over drie aaneengesloten jaren gemiddeld. De laatste periode waarover je kunt middelen is bijvoorbeeld 2022, 2023 en 2024. Als de nieuwe belastingbedragen lager zijn dan de eerder betaalde belasting, kun je mogelijk geld terugkrijgen. Als je door het gemiddelde in een lagere belastingschijf valt, krijg je een deel van de betaalde belasting terug.

Door je ontslagvergoeding (deels) te gebruiken voor pensioenopbouw, voorkom je dat je nu tegen een hoog tarief belasting betaalt. Het geld groeit door binnen een pensioenproduct, en pas bij uitkering in de toekomst betaal je belasting. Dit is vaak voordeliger, omdat je tegen een lager tarief belast wordt zodra je met pensioen bent.

Een ontslagvergoeding staat meestal niet volledig vast. Zelfs als er een wettelijke transitievergoeding geldt, is er vaak ruimte om te onderhandelen over de hoogte en de voorwaarden. Wie goed voorbereid is en de juiste argumenten inzet, kan duizenden euro’s extra overhouden.

Bij ontslag via het UWV of de kantonrechter heb je in principe recht op een transitievergoeding. Deze wordt berekend op basis van je salaris en dienstjaren. Het bedrag is een minimum, geen maximum: vaak zijn er mogelijkheden om aanvullende afspraken te maken.

Word je ontslagen via een vaststellingsovereenkomst, dan is er meestal wél onderhandelingsruimte. Werkgevers rekenen er vaak al op dat er een tegenbod komt. Je kunt hierbij onderhandelen over:

Een belangrijk principe bij onderhandelen: ga nooit akkoord met het eerste voorstel van je werkgever. Neem de tijd, laat het aanbod beoordelen en kom met een tegenbod. Vaak is er meer mogelijk dan je in eerste instantie denkt.

Een ontslag heeft grote financiële gevolgen. Daarom is het verstandig om advies in te winnen van een jurist of financieel adviseur. Zij kunnen inschatten of het voorstel marktconform is en welke verbeteringen haalbaar zijn.

Een jurist kan namens jou onderhandelen en staat vaak sterker tegenover de werkgever. In de praktijk levert dit regelmatig een hogere ontslagvergoeding of betere voorwaarden op, waardoor de kosten van juridische bijstand zichzelf terugverdienen.

In box 3 van de inkomstenbelasting geldt de vermogensrendementsheffing. Dit betekent dat de Belastingdienst uitgaat van een fictief rendement op je spaargeld en beleggingen, waarover belasting wordt geheven. Het fictieve rendement is een door de overheid vastgesteld percentage, ongeacht het daadwerkelijke rendement dat je behaalt. Er is een verschil tussen het fictief rendement en het werkelijke rendement; als je werkelijke rendement lager is dan het fictieve rendement, kun je bezwaar maken tegen de heffing.

Nadat je belasting hebt betaald over je ontslagvergoeding, blijft er een netto bedrag over dat je vrij kunt besteden. Zet je dit bedrag op een spaar- of beleggingsrekening, dan telt het mee als vermogen in box 3 van de inkomstenbelasting.

Zodra de netto ontslagvergoeding op je bankrekening staat en je er geen directe kosten of pensioeninleg mee doet, maakt het onderdeel uit van je vermogen. Vanaf 1 januari van het volgende belastingjaar wordt dit vermogen meegenomen bij de box 3-heffing.

Iedere belastingplichtige heeft in 2025 een heffingsvrij vermogen van €57.000 (of €114.000 met fiscaal partner). Heb je meer vermogen dan dit bedrag, dan betaal je belasting in box 3.

De hoogte van de belasting is afhankelijk van je vermogen en het forfaitaire rendement dat de Belastingdienst hanteert. Hoe groter je vermogen, hoe meer belasting je betaalt.

Je kunt ervoor kiezen om je ontslagvergoeding te laten renderen door:

Voorbeeld: ontvang je netto €50.000 ontslagvergoeding en zet je dit direct op een spaarrekening, dan telt dit bedrag volledig mee in box 3. Gebruik je (een deel van) dit bedrag voor banksparen, dan kun je het onderbrengen in box 1 en daarmee belasting besparen.

Een ontslagvergoeding lijkt vaak een meevaller, maar zonder goede planning kan een groot deel verloren gaan aan belasting of verkeerde keuzes. Houd er rekening mee dat vermogen in box 3 jaarlijks belast wordt als het boven het heffingsvrije vermogen uitkomt. Met de volgende aandachtspunten zorg je dat je het maximale uit je ontslagvergoeding haalt.

De transitievergoeding is in de basis bedoeld om de overgang naar nieuw werk makkelijker te maken. Denk goed na of je (een deel van) het bedrag wilt gebruiken voor pensioenopbouw. Dat kan fiscaal voordelig zijn en biedt je zekerheid op lange termijn.

Naast de ontslagvergoeding krijg je vaak ook een eindafrekening. Hierin staan nog openstaande vakantiedagen, vakantiegeld en eventuele bonussen. Controleer dit goed: werkgevers vergeten dit soms, terwijl het je honderden of duizenden euro’s kan schelen.

Bedenk vooraf wat je met je ontslagvergoeding wilt doen:

Een financieel plan voorkomt dat je het geld te snel uitgeeft en helpt om je ontslagvergoeding zo effectief mogelijk in te zetten.

Ja. Een ontslagvergoeding wordt gezien als inkomen en valt in box 1 van de inkomstenbelasting. Je werkgever houdt loonheffing in, net als bij je salaris.

Dat hangt af van je totale inkomen in dat jaar. Hoe hoger je inkomen, hoe groter de kans dat je in de hoogste belastingschijf van 49,5% (2025) terechtkomt. Gemiddeld houd je tussen de 50% en 65% netto over.

Alleen in specifieke gevallen. Besteed je de vergoeding aan outplacement of scholing, dan is dat deel belastingvrij. Ook kun je via banksparen of een lijfrentepolis fiscaal voordeel behalen.

De transitievergoeding is het wettelijke minimum waar je recht op hebt bij ontslag via UWV of kantonrechter. Een ontslagvergoeding kan hoger uitvallen, bijvoorbeeld via een vaststellingsovereenkomst of onderhandelingen.

Ja. Je kunt een deel gebruiken voor pensioenopbouw via banksparen of lijfrente, wat vaak fiscaal voordelig is. Gebruik je het bedrag voor hypotheekaflossing, dan is er geen fiscaal voordeel, maar verlaag je wel je maandlasten.

Een ontslagvergoeding kan een belangrijke financiële buffer zijn, maar wordt in Nederland altijd belast als inkomen in box 1. Je werkgever houdt belasting in via de loonheffing, waardoor je vaak minder netto overhoudt dan je verwacht. In 2025 betaal je tussen de 35,82% en 49,5% belasting, afhankelijk van je totale jaarinkomen.

Toch zijn er manieren om meer uit je ontslagvergoeding te halen. Besteed je het bedrag aan scholing of outplacement, dan betaal je daar geen belasting over. Ook kun je een deel onderbrengen in een lijfrentepolis of banksparen, waardoor je nu belastingvoordeel hebt en pas later bij pensioen belasting betaalt – vaak tegen een lager tarief. Daarnaast loont het om te onderhandelen over de hoogte en voorwaarden van je vergoeding, eventueel met hulp van een jurist.

Wil je weten hoeveel jij netto overhoudt van je ontslagvergoeding, of welke fiscale voordelen je kunt benutten? Met de tools en kennisartikelen op Belastingscan.nl bereken je eenvoudig jouw netto ontslagvergoeding en ontdek je of je geld laat liggen bij de Belastingdienst.

👉 Doe nu gratis de Belastingscan voor particulieren en zie direct hoeveel belastingvoordeel jij kunt behalen bij jouw ontslagvergoeding.

Coen is oprichter van Belastingscan en fiscalist met een passie voor technologie. Hij helpt particulieren, ondernemers en DGA’s om helder inzicht te krijgen in hun fiscale situatie.

.jpg)