October 17, 2025

Wil je jouw BV opheffen in 2025? Lees alles over turboliquidatie en reguliere liquidatie, de kosten en juridische gevolgen.

Veel ondernemers komen op een punt dat hun besloten vennootschap (BV) niet langer nodig is. Misschien is de onderneming gestopt, zijn er geen activiteiten meer of gaat het om een lege stamrecht BV die nog administratief openstaat. De meest voorkomende redenen voor het opheffen van een BV zijn onder andere het beëindigen van de bedrijfsactiviteiten, kostenbesparing, het opruimen van inactieve of slapende bv's, of het overstappen naar een andere rechtsvorm. In zulke gevallen is het verstandig om de BV officieel te beëindigen. Dat proces heet ontbinding of liquidatie.

In 2025 gelden duidelijke regels voor het BV opheffen. Het is niet zo simpel als “de BV uitschrijven bij de Kamer van Koophandel”. Veel bv's zijn ooit opgericht voor een specifiek doel, maar zijn inmiddels inactief of leeg. Je hebt altijd een formeel besluit van de algemene vergadering van aandeelhouders nodig. Daarnaast moeten alle activa en schulden correct worden afgehandeld en moet de vereffenaar een rekening en verantwoording opstellen. Kies je voor een reguliere liquidatie of kan je gebruikmaken van een turboliquidatie? En wat zijn de risico’s voor bestuurders en aandeelhouders?

In dit artikel leggen we stap voor stap uit hoe je een BV in 2025 kunt opheffen. Je leert welke routes er zijn, welke formulieren je nodig hebt, welke verplichtingen je hebt tegenover de Belastingdienst en de Kamer van Koophandel, en hoe je voorkomt dat je als directeur-grootaandeelhouder (DGA) persoonlijk aansprakelijk wordt.

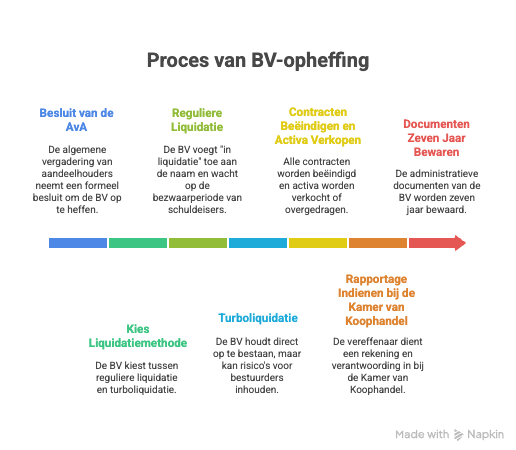

Het opheffen van een besloten vennootschap (BV) is een formeel proces waarbij de rechtspersoon wordt beëindigd. Net als andere rechtspersonen, zoals stichtingen en verenigingen, wordt een BV via een officieel proces ontbonden. Dit wordt in juridische termen een ontbinding genoemd. Een BV kan niet zomaar worden uitgeschreven bij de Kamer van Koophandel, er moet eerst een officieel ontbindingsbesluit worden genomen. Dat besluit wordt genomen door de algemene vergadering van aandeelhouders (AvA).

Volgens het Burgerlijk Wetboek is vastgelegd wanneer een rechtspersoon ontbindt, bijvoorbeeld door een formeel besluit van de aandeelhouders. Volgens deze wet kan een rechtspersoon worden ontbonden door een besluit van de aandeelhouders. Vanaf dat moment houdt de onderneming op te bestaan en start het proces van liquidatie of vereffening. Dit betekent dat alle activa worden verkocht, schulden worden betaald en eventuele resterende baten aan de aandeelhouders worden uitgekeerd.

Er zijn verschillende situaties waarin het opheffen van een besloten vennootschap logisch is:

Het proces om een besloten vennootschap op te heffen verloopt in 2025 meestal in de volgende stappen:

Afhankelijk van de situatie wordt gekozen voor een reguliere liquidatie of een turboliquidatie. Bij een reguliere liquidatie is er een wettelijke bezwaartermijn voor schuldeisers, bij een turboliquidatie houdt de BV direct op te bestaan als er geen bezittingen meer zijn.

Een ondernemer heeft een lege BV die ooit werd opgericht als stamrecht BV. Er zijn geen activa, schulden of contracten meer. In dit geval kan de aandeelhouder besluiten tot ontbinding en via een turboliquidatie de BV direct laten uitschrijven bij de KvK. De rechtspersoon houdt per direct op te bestaan.

Een besloten vennootschap (BV) is in Nederland een van de meest gekozen rechtsvormen voor ondernemers. Ondernemers kunnen echter ook kiezen voor een andere rechtsvorm, zoals een vereniging, afhankelijk van hun wensen en situatie. Het is een rechtspersoon met een eigen vermogen, eigen rechten en plichten, los van de privépersoon van de aandeelhouders. Dit betekent dat de BV zelfstandig contracten kan sluiten, schulden kan aangaan en eigendommen kan bezitten. Aandeelhouders lopen in principe alleen risico voor het bedrag dat zij in de onderneming hebben ingebracht.

De belangrijkste kenmerken van een besloten vennootschap zijn:

De BV wordt vaak vergeleken met andere ondernemingsvormen:

In vergelijking met deze rechtsvormen biedt de besloten vennootschap vaak de meeste flexibiliteit voor ondernemers die winst willen maken en hun aansprakelijkheid willen beperken.

Toch komt er een moment dat het voortzetten van een BV niet langer zinvol of voordelig is. Denk aan een onderneming die is gestopt, een lege stamrecht BV, of een bedrijf dat via een fusie of verkoop in een andere vennootschap opgaat. In zulke gevallen is het opheffen van de besloten vennootschap de logische volgende stap.

Een BV opheffen betekent dat de onderneming juridisch en administratief wordt beëindigd. Dit proces heet ontbinding en kan niet zomaar met één handtekening worden geregeld. In 2025 gelden duidelijke wettelijke stappen die gevolgd moeten worden om ervoor te zorgen dat de ontbinding rechtsgeldig en transparant verloopt.

De eerste stap bij het BV opheffen is een formeel besluit van de algemene vergadering van aandeelhouders (AvA). In dit besluit wordt vastgelegd dat de vennootschap wordt ontbonden. Dit noemen we het ontbindingsbesluit. In de statuten staat doorgaans beschreven welke procedure gevolgd moet worden voor het nemen van het ontbindingsbesluit, waarin staat of bijvoorbeeld een bijzondere meerderheid van stemmen vereist is. Het besluit wordt opgenomen in de notulen van de aandeelhoudersvergadering.

Na het nemen van het besluit moet de ontbinding worden ingeschreven bij de Kamer van Koophandel (KvK). Dit gebeurt met het formulier 17a. Vanaf dat moment wordt in het Handelsregister vastgelegd dat de vennootschap in liquidatie verkeert. Voor schuldeisers en andere belanghebbenden wordt de ontbinding bovendien gepubliceerd in de Staatscourant.

Na de inschrijving begint de fase van de vereffening. De vereffenaar – vaak de bestuurder van de BV – is verantwoordelijk voor het afhandelen van alle activa en passiva. In sommige gevallen kunnen er ook meerdere vereffenaars worden aangesteld om het vermogen te liquideren, schulden af te handelen en het resterende vermogen uit te keren aan de aandeelhouders. Dit betekent dat schulden moeten worden betaald, vorderingen geïnd en bezittingen verkocht. Pas wanneer alle schulden zijn voldaan, kan eventueel overgebleven vermogen worden uitgekeerd aan de aandeelhouders.

De vereffenaar moet een rekening en verantwoording opstellen van het verloop van de liquidatie. Dit document wordt ter inzage gelegd bij de Kamer van Koophandel en kan door schuldeisers worden ingezien. Eventuele schuldeisers hebben vervolgens minimaal twee maanden de tijd om tijdens deze bezwaarperiode bezwaar te maken tegen de voorgestelde verdeling.

Wanneer er geen bezwaren zijn ingediend, kan de vereffenaar de liquidatie afronden en wordt de BV officieel beëindigd. De rechtspersoon houdt daarna op te bestaan. Wel geldt dat alle administratie van de BV nog zeven jaar bewaard moet worden.

Een onderneming besluit in 2025 de BV op te heffen omdat er geen activiteiten meer zijn. De aandeelhouders nemen een formeel ontbindingsbesluit, schrijven de BV in bij de KvK en publiceren dit in de Staatscourant. De vereffenaar verkoopt de laatste inventaris, betaalt de schulden en legt een rekening en verantwoording neer. Na afloop van de bezwaarperiode wordt de BV uitgeschreven uit het Handelsregister.

Een stamrecht BV is een bijzondere vorm van een besloten vennootschap die in het verleden vaak werd opgericht om een ontslagvergoeding onder te brengen. In plaats van direct belasting te betalen over de ontslagvergoeding, kon het bedrag belastingvrij worden gestort in de BV. Vanuit de stamrecht BV kon de uitkering dan periodiek aan de ondernemer worden uitgekeerd. Dit gaf fiscale voordelen en spreiding van de belastingdruk.

Veel stamrecht BV’s zijn inmiddels “uitgediend”: de ontslagvergoeding is volledig uitgekeerd of er zijn geen verplichtingen meer. Dan blijft er vaak een lege stamrecht BV over. Een lege stamrecht BV heeft geen baten, geen schulden en geen activiteiten. In zo’n geval is het zinvol om de BV op te heffen omdat de jaarlijkse kosten voor administratie en KvK-inschrijving zonde zijn.

Voor een lege stamrecht BV wordt vaak gekozen voor een turboliquidatie. Omdat er geen activa of schulden meer aanwezig zijn, kan de BV direct worden ontbonden zonder dat er een vereffening hoeft plaats te vinden. De aandeelhouders nemen een ontbindingsbesluit en melden dit bij de Kamer van Koophandel. De BV houdt op dat moment direct op te bestaan.

Hoewel turboliquidatie een snelle en goedkope route is, zijn er risico’s. Bestuurders kunnen alsnog persoonlijk aansprakelijk worden gesteld als er toch nog bezittingen of schulden blijken te bestaan. Ook kunnen schuldeisers de rechter vragen om de BV te heropenen als er onterecht geen vereffening heeft plaatsgevonden. Het is daarom belangrijk om altijd goed te controleren of de stamrecht BV daadwerkelijk leeg is.

Een ondernemer heeft in 2010 een stamrecht BV opgericht om een ontslagvergoeding in onder te brengen. In 2025 zijn alle uitkeringen gedaan en zijn er geen activa of verplichtingen meer. De aandeelhouders besluiten de lege stamrecht BV via een turboliquidatie te beëindigen. Na de inschrijving van de ontbinding bij de KvK houdt de rechtspersoon direct op te bestaan.

Niet iedere BV kan via een reguliere liquidatie of turboliquidatie worden beëindigd. Wanneer er te veel schulden zijn en de BV niet meer aan haar verplichtingen kan voldoen, is het vaak nodig om een faillissement aan te vragen. Dit is een juridisch traject waarbij de rechtbank de BV failliet verklaart en een curator aanstelt om het vermogen van de rechtspersoon te verdelen onder de schuldeisers.

Een faillissement wordt meestal aangevraagd wanneer:

In zulke gevallen is een BV opheffen via turboliquidatie of reguliere liquidatie niet toegestaan, omdat er nog wel schulden of baten aanwezig zijn. De enige route is dan een faillissement.

Het faillissement aanvragen kan worden gedaan door het bestuur van de BV zelf, maar ook door een schuldeiser. De aanvraag wordt ingediend bij de rechtbank. Als de rechter de aanvraag toewijst, wordt de BV failliet verklaard. Vanaf dat moment verliest het bestuur de zeggenschap en neemt de curator het beheer over de onderneming en de bezittingen over.

De curator is verantwoordelijk voor het inventariseren van de activa en passiva van de BV. Hij verkoopt de bezittingen en verdeelt de opbrengsten zo eerlijk mogelijk over de schuldeisers. Bestuurders zijn verplicht de curator alle informatie en administratie te geven. Bij onbehoorlijk bestuur kan de curator de bestuurder persoonlijk aansprakelijk stellen voor de schulden van de BV.

Het grote verschil tussen een faillissement en een liquidatie is dat bij een liquidatie de aandeelhouders zelf besluiten om de rechtspersoon te ontbinden en alle schulden af te wikkelen. Bij een faillissement neemt de rechter het besluit en wordt de afwikkeling gedaan door een curator.

Een BV heeft in 2025 meer dan €300.000 aan schulden en geen liquiditeit om deze te betalen. De aandeelhouders willen de BV opheffen, maar omdat er nog schuldeisers zijn, kan dit niet via turboliquidatie. Het bestuur vraagt bij de rechtbank het faillissement aan. De rechter stelt een curator aan die de resterende activa verkoopt en de opbrengst verdeelt onder de schuldeisers.

Wanneer een BV niet in aanmerking komt voor een turboliquidatie, wordt vaak gekozen voor een reguliere liquidatie. Dit is de meest gebruikelijke manier om een BV op te heffen als er nog activa of schulden aanwezig zijn. Bij dit proces wordt de vennootschap eerst ontbonden en daarna vereffend. Tijdens de vereffening kunnen activa, zoals bijvoorbeeld voorraden verkocht worden om schulden af te lossen. Pas na afronding van de liquidatie houdt de rechtspersoon officieel op te bestaan.

Een reguliere liquidatie start met een formeel besluit van de algemene vergadering van aandeelhouders om de BV te ontbinden. Vanaf dat moment wordt in het Handelsregister bij de Kamer van Koophandel toegevoegd dat de vennootschap “in liquidatie” verkeert. Deze toevoeging blijft zichtbaar totdat de procedure volledig is afgerond.

Na de ontbinding wordt een vereffenaar aangewezen, meestal de bestuurder van de BV. De vereffenaar is verantwoordelijk voor het afwikkelen van de bezittingen en verplichtingen van de vennootschap. Dit betekent onder meer:

Pas wanneer alle verplichtingen zijn voldaan, kan het resterende vermogen worden uitgekeerd aan de aandeelhouders.

Een belangrijk onderdeel van de reguliere liquidatie is de rekening en verantwoording. Hierin legt de vereffenaar vast hoe de bezittingen zijn afgewikkeld en hoe de opbrengsten zijn verdeeld. Dit document moet worden gedeponeerd bij de Kamer van Koophandel, zodat schuldeisers en andere belanghebbenden inzage hebben.

Na de deponering van de rekening en verantwoording geldt een wettelijke bezwaarperiode van minimaal twee maanden. In deze periode kunnen schuldeisers bezwaar maken tegen de verdeling. Pas na afloop van deze termijn kan de liquidatie definitief worden afgerond.

Als er geen bezwaren zijn ingediend, kan de vereffenaar de liquidatie sluiten. De vennootschap wordt vervolgens uitgeschreven uit het Handelsregister en de rechtspersoon houdt op te bestaan. Alle administratie van de BV moet daarna nog zeven jaar worden bewaard.

Een BV besluit in 2025 te stoppen met haar activiteiten. Er zijn nog wat activa, waaronder een bedrijfsauto en €50.000 op de zakelijke bankrekening. De aandeelhouders besluiten tot ontbinding en wijzen de bestuurder aan als vereffenaar. De auto wordt verkocht, schulden worden afgelost en het resterende vermogen wordt uitgekeerd aan de aandeelhouders. Na de deponering van de rekening en verantwoording en het verstrijken van de bezwaarperiode wordt de BV uitgeschreven bij de KvK.

Het BV beëindigen gaat verder dan alleen de inschrijving bij de Kamer van Koophandel stopzetten. Het is een juridisch proces waarbij de rechtspersoon volledig wordt opgeheven. Dit kan via een turboliquidatie, een reguliere liquidatie of in sommige gevallen door faillissement.

Met het beëindigen van de BV houdt de onderneming als rechtspersoon op te bestaan. Dit betekent dat er geen nieuwe verplichtingen meer kunnen worden aangegaan en dat de resterende baten of schulden volledig moeten zijn afgewikkeld. Worden de stappen van de ontbinding niet correct uitgevoerd, dan kunnen bestuurders persoonlijk aansprakelijk worden gesteld voor openstaande schulden of fouten in de procedure.

Bij het beëindigen van een BV moeten alle activa zijn verkocht en de opbrengsten zijn gebruikt om schulden af te lossen. Eventueel resterend kapitaal wordt verdeeld onder de aandeelhouders. Als er personeel in dienst is, moeten arbeidsovereenkomsten worden beëindigd, waarvoor soms toestemming van het UWV nodig is. Ook moeten de laatste aangiften omzetbelasting en vennootschapsbelasting worden gedaan.

Na de beëindiging van de BV verdwijnt de rechtspersoon, maar de verplichting om de administratie te bewaren blijft bestaan. Volgens de wet moet de volledige boekhouding nog zeven jaar worden bewaard. Dit geldt voor jaarrekeningen, contracten, facturen en andere documenten die verband houden met de onderneming.

Een BV besluit in 2025 te stoppen na twintig jaar ondernemen. Het bestuur liquideert de activa, lost alle schulden af en keert de resterende €80.000 uit aan de aandeelhouders. Na afloop van de bezwaarperiode bij de reguliere liquidatie wordt de BV uitgeschreven uit het Handelsregister. De bestuurder blijft verantwoordelijk voor het bewaren van de administratie tot 2032.

De Kamer van Koophandel (KvK) speelt een centrale rol bij het BV opheffen. Iedere ontbinding van een rechtspersoon moet worden vastgelegd in het Handelsregister. Dit zorgt ervoor dat derden, zoals schuldeisers en contractpartijen, officieel op de hoogte zijn van de beëindiging van de vennootschap.

Zodra de aandeelhouders in de algemene vergadering een ontbindingsbesluit hebben genomen, moet dit worden doorgegeven aan de Kamer van Koophandel. Dit gebeurt met het formulier 17a. De KvK registreert vervolgens dat de BV in liquidatie verkeert. Bij een reguliere liquidatie wordt dit ook gepubliceerd in de Staatscourant.

Als er sprake is van een reguliere liquidatie, moet de rekening en verantwoording worden gedeponeerd bij de KvK. Dit document bevat een overzicht van de bezittingen, schulden en de wijze waarop deze zijn vereffend. Schuldeisers kunnen dit inzien en hebben minimaal twee maanden de tijd om bezwaar te maken tegen de verdeling.

Na afronding van de liquidatie of een turboliquidatie wordt de BV officieel uitgeschreven uit het Handelsregister. Vanaf dat moment houdt de rechtspersoon juridisch op te bestaan. De bestuurders blijven echter nog wel verantwoordelijk voor het bewaren van de administratie van de BV.

Een BV besluit in 2025 te stoppen via een reguliere liquidatie. Het ontbindingsbesluit wordt doorgegeven aan de Kamer van Koophandel, de rekening en verantwoording wordt gedeponeerd en na afloop van de bezwaarperiode schrijft de KvK de BV uit. Daarmee is de procedure afgerond en bestaat de rechtspersoon niet langer.

De directeur grootaandeelhouder (DGA) heeft een bijzondere positie binnen de BV. Hij is vaak zowel aandeelhouder als bestuurder, waardoor hij een dubbele rol speelt in het proces van het BV opheffen. Dat betekent dat de DGA niet alleen meebeslist over de ontbinding in de algemene vergadering van aandeelhouders, maar ook verantwoordelijk is voor de uitvoering van de liquidatie.

Als aandeelhouder neemt de DGA samen met eventuele andere aandeelhouders het besluit om de BV te ontbinden. Dit formele besluit wordt vastgelegd in de notulen van de algemene vergadering. Als bestuurder moet de DGA dit besluit vervolgens uitvoeren door de BV in te schrijven voor ontbinding bij de Kamer van Koophandel en de liquidatie te begeleiden.

Hoewel aandeelhouders normaal gesproken niet persoonlijk aansprakelijk zijn voor de schulden van de BV, geldt dit voor een DGA in de rol van bestuurder anders. Als de liquidatie niet correct wordt uitgevoerd, kan de DGA persoonlijk aansprakelijk worden gesteld. Dit gebeurt bijvoorbeeld wanneer er nog schulden zijn die niet zijn voldaan, of wanneer blijkt dat er sprake is van onbehoorlijk bestuur.

Een DGA besluit in 2025 zijn BV op te heffen via turboliquidatie. Achteraf blijkt dat er toch nog openstaande schulden zijn bij leveranciers. In dat geval kan de DGA persoonlijk aansprakelijk worden gesteld omdat hij de liquidatie onterecht heeft uitgevoerd zonder vereffening. Dit voorbeeld laat zien dat een DGA altijd extra zorgvuldig moet zijn bij het beëindigen van een BV.

Wanneer er meerdere aandeelhouders zijn, moet de DGA als bestuurder zorgen voor een correcte en transparante afwikkeling. Dit betekent tijdige informatievoorziening, het opstellen van de rekening en verantwoording en het naleven van de wettelijke termijnen. Zo wordt voorkomen dat de DGA in conflict komt met andere aandeelhouders of schuldeisers.

Niet altijd is het nodig om een besloten vennootschap (BV) te beëindigen via ontbinding of liquidatie. Soms kan het aantrekkelijker zijn om de BV te verkopen. Dit is een alternatief voor het BV opheffen en kan zowel juridisch als fiscaal voordelen opleveren, afhankelijk van de situatie van de onderneming en de aandeelhouders.

Een BV verkopen is vooral interessant wanneer de vennootschap nog activa bezit, winst maakt of een waardevolle positie in de markt heeft. In plaats van de BV te liquideren en activa los te verkopen, kan de hele rechtspersoon inclusief contracten, licenties en goodwill worden overgedragen aan een koper. Dit bespaart tijd en kan financieel aantrekkelijker zijn.

Een BV verkopen kan alleen als de aandeelhouders dit unaniem of met de vereiste meerderheid besluiten. Vaak moet dit besluit ook worden vastgelegd in de notulen van de algemene vergadering. Daarnaast is due diligence door de koper gebruikelijk, waarbij de financiële en juridische situatie van de onderneming grondig wordt onderzocht.

Een BV met een winstgevende online winkel wil in 2025 stoppen omdat de oprichters met pensioen gaan. In plaats van de onderneming te ontbinden, besluiten de aandeelhouders de BV te verkopen aan een andere partij. Hierdoor krijgen de aandeelhouders direct een koopsom en blijft de onderneming als rechtspersoon bestaan. Voor klanten en leveranciers verandert er weinig, terwijl de aandeelhouders financieel worden beloond voor hun opgebouwde waarde.

Een belangrijk onderdeel van het BV opheffen via een reguliere liquidatie is de rekening en verantwoording. Dit document wordt opgesteld door de vereffenaar en bevat een overzicht van hoe de bezittingen en schulden van de BV zijn afgewikkeld na de ontbinding. Het vormt de financiële verantwoording richting aandeelhouders en biedt schuldeisers de mogelijkheid om te controleren of hun belangen correct zijn behandeld.

De rekening en verantwoording moet duidelijk maken:

Door dit overzicht wordt inzichtelijk gemaakt dat de liquidatie zorgvuldig en volgens de wet is uitgevoerd.

De vereffenaar is verplicht de rekening en verantwoording te deponeren bij de Kamer van Koophandel. Vanaf dat moment ligt het document ter inzage voor aandeelhouders en schuldeisers. Deze laatste groep heeft minimaal twee maanden de tijd om bezwaar te maken tegen de voorgestelde verdeling. Dit waarborgt dat alle partijen een eerlijke kans krijgen om hun rechten te beschermen.

Voor bestuurders en aandeelhouders is de rekening en verantwoording een cruciaal bewijsstuk. Het toont aan dat het proces van het BV opheffen correct en transparant is uitgevoerd. Dit kan bestuurders beschermen tegen claims van schuldeisers en aandeelhouders gemoedsrust geven dat de ontbinding netjes is afgerond.

Een BV heeft bij de start van de liquidatie in 2025 nog €100.000 aan activa en €60.000 aan schulden. De vereffenaar verkoopt de activa, betaalt de schuldeisers en legt een rekening en verantwoording neer bij de KvK. Nadat de bezwaarperiode is verstreken zonder klachten, ontvangen de aandeelhouders de resterende €40.000. Dit proces toont hoe belangrijk de rekening en verantwoording is voor een correcte afronding van de liquidatie.

Een BV op te heffen is een proces dat zorgvuldigheid vereist. Of je nu kiest voor een reguliere liquidatie of een turboliquidatie, de regels in 2025 zijn duidelijk: de aandeelhouders nemen een ontbindingsbesluit, de vereffenaar zorgt voor de financiële afwikkeling en de Kamer van Koophandel schrijft de vennootschap uit.

Een BV zonder activa of schulden besluit in 2025 om via turboliquidatie te worden beëindigd. De aandeelhouders nemen een formeel ontbindingsbesluit en schrijven de BV direct uit bij de Kamer van Koophandel. Omdat er geen vereffening hoeft plaats te vinden, houdt de rechtspersoon direct op te bestaan.

Een turboliquidatie is een versnelde manier om een BV op te heffen. Deze route kan alleen worden gebruikt wanneer de BV geen bezittingen meer heeft. De rechtspersoon houdt dan direct op te bestaan zonder dat er een formele vereffening hoeft plaats te vinden.

Een turboliquidatie is alleen toegestaan als:

In dat geval kan de BV vrijwel direct worden uitgeschreven uit het Handelsregister en stopt de rechtspersoon onmiddellijk te bestaan.

Hoewel een turboliquidatie snel en goedkoop is, brengt het ook risico’s met zich mee. Als blijkt dat er toch nog bezittingen of schulden aanwezig zijn, kunnen schuldeisers de rechter vragen om de BV te heropenen. Bovendien kan de bestuurder persoonlijk aansprakelijk worden gesteld als de procedure onjuist is uitgevoerd. Dit geldt vooral wanneer er sprake is van onbehoorlijk bestuur of wanneer betalingen selectief zijn gedaan kort voor de ontbinding.

Bij een reguliere liquidatie moet de vereffenaar een rekening en verantwoording opstellen en hebben schuldeisers recht op een bezwaarperiode van twee maanden. Bij een turboliquidatie vervallen deze stappen. Dat maakt het proces sneller, maar ook risicovoller.

Een BV zonder activa besluit in 2025 via turboliquidatie te stoppen. De aandeelhouders nemen het ontbindingsbesluit en geven dit door aan de KvK. De BV wordt direct uitgeschreven en de rechtspersoon houdt op te bestaan. Een jaar later meldt een vergeten schuldeiser zich alsnog. Deze kan de rechtbank verzoeken de BV te heropenen en de bestuurders aansprakelijk stellen voor de schuld.

Het BV opheffen heeft verstrekkende juridische en financiële gevolgen. Het beëindigen van de rechtspersoon betekent dat alle lopende verplichtingen moeten zijn afgerond. Zowel bestuurders als aandeelhouders hebben hierbij verantwoordelijkheden, en fouten kunnen leiden tot aansprakelijkheid of juridische procedures.

De ontbinding van de BV wordt doorgegeven aan de Kamer van Koophandel en vastgelegd in het Handelsregister. Bij een reguliere liquidatie moet de vereffenaar een rekening en verantwoording deponeren. Schuldeisers hebben vervolgens minimaal twee maanden de tijd om bezwaar te maken tegen de voorgestelde verdeling. Pas daarna kan de BV definitief worden uitgeschreven.

Indien er nog schulden zijn, kunnen schuldeisers een verzoek indienen tot heropening van de liquidatie of zelfs faillissement van de ontbonden rechtspersoon.

Financieel gezien betekent de opheffing dat alle schulden moeten zijn voldaan en alle activa moeten zijn verkocht of verdeeld. Het resterende vermogen wordt uitgekeerd aan de aandeelhouders. Zijn er nog arbeidsovereenkomsten? Dan moeten deze tijdig en rechtsgeldig worden beëindigd, vaak met toestemming van het UWV. Daarnaast moeten de laatste aangiften omzetbelasting en vennootschapsbelasting worden ingediend.

In principe zijn aandeelhouders niet aansprakelijk voor de schulden van de BV. Voor bestuurders ligt dit anders. Als de opheffing niet correct verloopt of er sprake is van onbehoorlijk bestuur, kan een bestuurder persoonlijk aansprakelijk worden gesteld. Dit geldt met name bij een turboliquidatie wanneer blijkt dat er toch nog baten aanwezig waren of schuldeisers benadeeld zijn.

Een BV besluit in 2025 te stoppen en kiest voor een turboliquidatie. De aandeelhouders nemen een ontbindingsbesluit en de BV wordt uitgeschreven bij de KvK. Later blijkt dat er nog een vergeten schuld openstaat bij een leverancier. Deze schuldeiser kan de rechtbank vragen om de BV te heropenen en de bestuurder persoonlijk aansprakelijk te stellen. Dit toont aan dat zorgvuldigheid cruciaal is bij het BV opheffen.

Een besloten vennootschap (BV) kan alleen worden opgeheven door een formeel besluit van de algemene vergadering van aandeelhouders. Dit besluit wordt ingeschreven bij de Kamer van Koophandel. Afhankelijk van de situatie kies je voor een reguliere liquidatie of een turboliquidatie.

De kosten hangen af van de gekozen route. Bij een turboliquidatie zijn de kosten vaak beperkt tot administratieve handelingen en inschrijving bij de KvK. Bij een reguliere liquidatie komen daar de kosten van de vereffenaar, eventuele publicatie in de Staatscourant en advieskosten van een notaris of accountant bij. Reken al snel op enkele honderden tot duizenden euro’s.

Bij het BV opheffen moet eerst alle fiscale verplichtingen worden afgerond. Dit betekent dat de laatste btw-aangifte en vennootschapsbelasting moeten worden ingediend. Als er vermogen wordt uitgekeerd aan aandeelhouders, kan dit belast zijn in box 2 (inkomen uit aanmerkelijk belang). Het exacte bedrag hangt af van de situatie van de aandeelhouders.

Nee, een BV kan niet zomaar worden uitgeschreven. Er moet een formeel besluit tot ontbinding worden genomen, en afhankelijk van de situatie moet er een vereffening plaatsvinden. Alleen bij een lege BV zonder activa of schulden kan een turboliquidatie direct leiden tot beëindiging van de rechtspersoon.

Bij een liquidatie worden de activa van de BV verkocht en worden alle schulden betaald. De vereffenaar stelt daarna een rekening en verantwoording op en deponeert deze bij de KvK. Schuldeisers hebben minimaal twee maanden om bezwaar te maken. Na afloop van deze periode kan de BV definitief worden beëindigd.

Een turboliquidatie kan binnen enkele weken worden afgerond, omdat de BV direct ophoudt te bestaan. Een reguliere liquidatie duurt meestal enkele maanden vanwege de vereffening en de bezwaarperiode voor schuldeisers.

Bij een reguliere liquidatie vindt er een volledige vereffening plaats en geldt er een bezwaarperiode voor schuldeisers. Bij een turboliquidatie wordt de BV direct beëindigd, zonder vereffening. Dit kan alleen als de BV geen activa meer heeft. Het is sneller, maar ook risicovoller voor de bestuurder.

Het BV opheffen is een proces dat zorgvuldigheid vereist. In 2025 zijn er twee hoofdwegen: de reguliere liquidatie met vereffening en een bezwaarperiode, of de snellere turboliquidatie waarbij de BV direct ophoudt te bestaan. Welke route geschikt is, hangt af van de situatie van jouw onderneming.

Belangrijk is dat alle stappen correct worden gevolgd: een formeel besluit van de algemene vergadering van aandeelhouders, inschrijving bij de Kamer van Koophandel, afwikkeling van bezittingen en schulden, en het opstellen van een rekening en verantwoording. Fouten in dit proces kunnen ertoe leiden dat een bestuurder persoonlijk aansprakelijk wordt gesteld, vooral bij turboliquidatie.

Wil je zeker weten dat jouw BV correct en voordelig wordt beëindigd?

👉 Plan dan nu een gratis checkgesprek via Belastingscan.nl en ontdek welke route voor jouw situatie het beste is.

Coen is oprichter van Belastingscan en fiscalist met een passie voor technologie. Hij helpt particulieren, ondernemers en DGA’s om helder inzicht te krijgen in hun fiscale situatie.