September 4, 2025

Ontdek de beste bedrijfsaansprakelijkheidsverzekering voor uw onderneming. Vergelijk opties en kies de juiste dekking. Lees verder voor meer informatie!

Als ondernemer kun je onbedoeld schade veroorzaken aan spullen of mensen. Of het nu een kop koffie over een laptop van een klant is, of een medewerker die letsel veroorzaakt tijdens werktijd — de bedrijfsaansprakelijkheidsverzekering (AVB) beschermt je tegen de financiële gevolgen van dit soort situaties.

In dit artikel lees je alles over de bedrijfsaansprakelijkheidsverzekering: wat het precies is, wat het wel (en niet) dekt, wanneer het wettelijk verplicht is, welke aanvullende dekkingen er zijn en wat een eerlijke premie per maand kost. Zo kun jij met een gerust hart ondernemen — goed verzekerd, zonder verrassingen.

Een bedrijfsaansprakelijkheidsverzekering (AVB) is onmisbaar voor elke ondernemer die zich wil beschermen tegen onverwachte schadeclaims. Of je nu een eenmanszaak runt of personeel in dienst hebt, de kans bestaat dat jij of je medewerkers tijdens het werk schade veroorzaken aan spullen van een klant, of letsel bij derden.

Met een goede bedrijfsaansprakelijkheidsverzekering voorkom je dat deze schade uit je eigen zak moet worden betaald. De AVB dekt namelijk zowel materiële schade als letselschade — veroorzaakt door jou, je werknemers of je producten.

Kortom: een bedrijfsaansprakelijkheidsverzekering geeft je de rust om te doen waar je goed in bent, zonder je zorgen te maken over de financiële risico’s.

Een bedrijfsaansprakelijkheidsverzekering (AVB) beschermt jou als ondernemer tegen de financiële gevolgen van schadeclaims. Denk aan materiële schade of letselschade die je per ongeluk veroorzaakt bij een klant, leverancier of bezoeker — door je eigen handelen, door een medewerker of zelfs door een geleverd product.

Een AVB verzekering vergoedt bijvoorbeeld de kosten als:

Deze verzekering is essentieel voor vrijwel elke onderneming, juist omdat ongevallen vaak buiten je schuld om ontstaan, maar toch grote financiële gevolgen kunnen hebben. Met een goede AVB dek je die risico’s af en kun je met meer rust ondernemen.

Hoewel een bedrijfsaansprakelijkheidsverzekering niet wettelijk verplicht is, is het in de praktijk vaak wél noodzakelijk — zeker als je werkt met zakelijke opdrachtgevers of je bedrijf toegang heeft tot locaties van anderen.

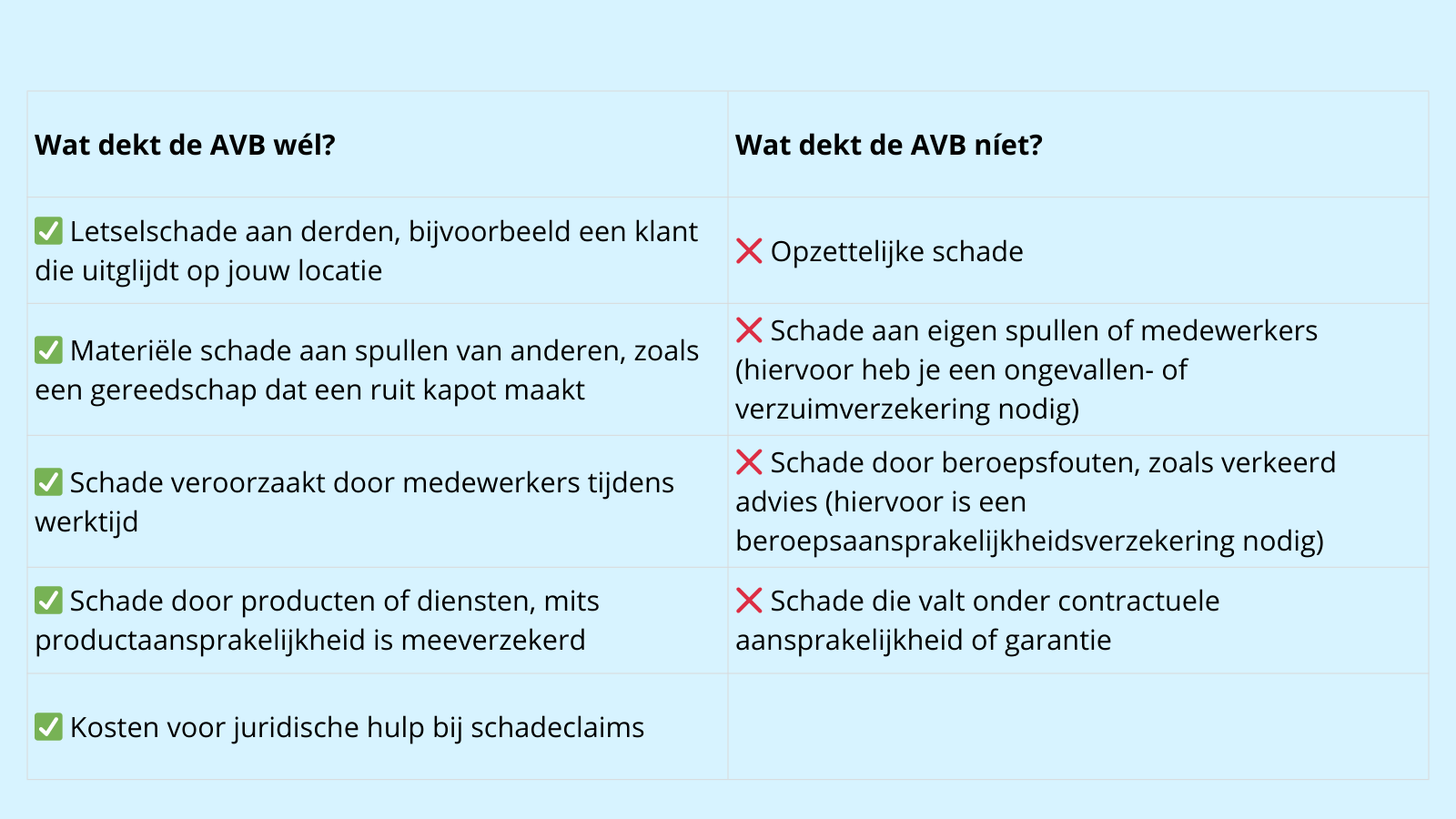

De bedrijfsaansprakelijkheidsverzekering (AVB) biedt dekking voor onbedoelde schade die je veroorzaakt tijdens je bedrijfsactiviteiten. Dit kan gaan om materiële schade, zoals het beschadigen van spullen van een klant, maar ook om letselschade, bijvoorbeeld als iemand gewond raakt door jouw toedoen of dat van je medewerker.

Let op: de exacte dekking hangt af van je polis. Lees daarom altijd de voorwaarden goed door of laat je adviseren door een verzekeringsadviseur.

Een standaard bedrijfsaansprakelijkheidsverzekering (AVB) dekt schade aan personen of spullen van derden, maar je kunt de verzekering uitbreiden met aanvullende dekkingen voor specifieke risico’s die bij jouw bedrijf horen.

Veelvoorkomende aanvullende dekkingen zijn:

Hiermee ben je verzekerd als een gebrekkig product dat je hebt geleverd schade veroorzaakt. Dit is vooral belangrijk voor producenten, importeurs of detailhandelaren.

Dekt financiële schade door fouten in je advies of dienstverlening. Dit is essentieel voor bijvoorbeeld consultants, accountants, juristen of IT-professionals.

Beschermt bestuurders tegen persoonlijke aansprakelijkheid voor fouten in het bestuur, bijvoorbeeld bij een bv of stichting.

Deze dekking helpt bij het verhalen of afhandelen van een schadeclaim, inclusief juridische bijstand.

Let op: deze aanvullende modules zijn niet standaard inbegrepen in elke AVB verzekering. Afhankelijk van je branche en werkzaamheden kunnen deze aanvullingen onmisbaar zijn om goed verzekerd te zijn.

Een bedrijfsaansprakelijkheidsverzekering afsluiten kan tegenwoordig eenvoudig online. Veel verzekeraars bieden de mogelijkheid om via hun website direct een offerte aan te vragen en de verzekering digitaal af te ronden. Zo ben je vaak binnen 24 uur verzekerd.

Toch is het belangrijk om niet zomaar de eerste de beste polis af te sluiten. Let op deze punten:

Tip: Sluit je ook andere zakelijke verzekeringen af, zoals een beroeps- of rechtsbijstandverzekering? Dan kun je vaak profiteren van pakketkorting.

Een bedrijf kan aansprakelijk worden gesteld voor schade die wordt veroorzaakt door zijn medewerkers, producten of handelingen tijdens de uitvoering van werkzaamheden. Dit kan gaan om materiële schade (zoals een kapotte laptop) of letselschade (zoals een klant die gewond raakt op jouw locatie).

Voorbeelden van situaties waarin een bedrijf aansprakelijk kan worden gesteld:

In al deze gevallen kun je als ondernemer of bedrijf juridisch en financieel verantwoordelijk worden gehouden. De schadeclaims kunnen flink oplopen, zeker bij letselschade of gevolgschade.

Een goede bedrijfsaansprakelijkheidsverzekering (AVB) beschermt je tegen de financiële gevolgen van deze claims. De verzekering neemt de schadeafhandeling en juridische kosten op zich, zodat jij als ondernemer niet voor onverwachte kosten komt te staan.

Daarom is het belangrijk om je bewust te zijn van de risico’s die jouw bedrijf loopt en een passende verzekering af te sluiten.

Een bedrijfsaansprakelijkheidsverzekering dekt schade die jouw onderneming, je medewerkers of je producten veroorzaken aan anderen. Deze verzekering beschermt je tegen de financiële gevolgen van schadeclaims bij zowel materiële schade als letselschade.

Voorbeelden van gedekte situaties zijn:

Met een aanvullende module kan ook productaansprakelijkheid worden meeverzekerd. Dit is vooral belangrijk als je producten produceert, importeert of verkoopt, omdat je dan aansprakelijk kunt worden gesteld voor schade die ontstaat door gebreken.

Kortom: de bedrijfsaansprakelijkheidsverzekering helpt je om zorgeloos te ondernemen, wetende dat schadeclaims geen bedreiging vormen voor je financiële continuïteit.

Als je schade veroorzaakt tijdens je werkzaamheden of via een medewerker, is het belangrijk om snel te handelen. Een goede afhandeling begint bij het volgen van het juiste stappenplan bij schade:

Meld de schade zo snel mogelijk bij je bedrijfsaansprakelijkheidsverzekeraar. Hoe sneller je dit doet, hoe soepeler het proces verloopt.

Maak duidelijke foto’s, verzamel verklaringen van betrokkenen en noteer wat er precies is gebeurd. Dit helpt bij een vlotte beoordeling.

Denk aan de polisgegevens, offertes, facturen en eventueel een schaderapport. Zorg dat je administratie op orde is.

De verzekeraar schakelt een schadebehandelaar in om te beoordelen of de schade onder de dekking valt en om de schadeomvang vast te stellen.

De verzekeraar laat weten of de schadeclaim wordt gehonoreerd. Bij goedkeuring wordt het bedrag doorgaans binnen enkele weken uitgekeerd.

Tip: noteer vooraf al het telefoonnummer en klantnummer van je AVB-verzekering, zodat je bij schade snel kunt schakelen.

Een bedrijfsaansprakelijkheidsverzekering afsluiten is een belangrijke stap voor jouw onderneming. Maar voordat je een polis kiest, is het essentieel om de juiste vragen te stellen. Zo voorkom je dat je onderverzekerd bent of betaalt voor dekking die je niet nodig hebt.

Stel in ieder geval deze vragen:

Door goed voorbereid in gesprek te gaan met een verzekeraar of adviseur, sluit je een verzekering af die écht past bij jouw bedrijf.

Een bedrijfsaansprakelijkheidsverzekering is maatwerk. Daarom is het verstandig om je polis, dekking en voorwaarden te laten controleren door een verzekeringsadviseur of juridisch expert. Zo weet je zeker dat je goed verzekerd bent voor de risico’s die jouw onderneming loopt.

Een expert helpt je bij:

Laat dus niet alleen je verzekering controleren bij het afsluiten, maar ook periodiek — bijvoorbeeld bij groei, een nieuwe dienst of als je personeel aanneemt.

De kwaliteit van een bedrijfsaansprakelijkheidsverzekering is minstens zo belangrijk als de premie. Een goedkope polis die niet dekt wat je nodig hebt, kan uiteindelijk veel geld kosten. Kies daarom niet blind voor de laagste prijs, maar beoordeel of de verzekering daadwerkelijk past bij de risico’s van jouw onderneming.

Een goede AVB verzekering herken je aan:

Een kwalitatieve verzekering zorgt ervoor dat jij als ondernemer zorgeloos kunt werken, omdat je weet dat je goed verzekerd bent tegen onverwachte aansprakelijkheid.

Wil jij weten hoe je het best een eigen bedrijf kunt starten? Doe de gratis ondernemerscheck en krijg binnen 2 minuten persoonlijk advies.

Een bedrijfsaansprakelijkheidsverzekering is geen standaardproduct, maar een cruciale bescherming die moet aansluiten bij de specifieke risico’s van jouw bedrijf. Of je nu een zzp’er bent of een mkb-onderneming runt met personeel — het risico op schade bij derden is altijd aanwezig.

De juiste AVB verzekering:

Daarom is het belangrijk om een verzekering te kiezen die niet alleen betaalbaar is, maar ook past bij wat je doet, waar je werkt en hoe je werkt.

Een bedrijf wordt aansprakelijk gesteld als het schade veroorzaakt aan personen of spullen van derden. Dat kan via een medewerker, product of dienst zijn. Denk aan een installateur die schade veroorzaakt aan een woning, of een product dat kortsluiting veroorzaakt. In zulke gevallen kan een schadeclaim snel in de duizenden euro’s lopen.

Wanneer iemand een bedrijf aansprakelijk stelt, moet hij of zij kunnen aantonen dat er sprake is van verwijtbaar gedrag of nalatigheid. De bedrijfsaansprakelijkheidsverzekering AVB dekt dit soort claims — mits ze vallen binnen de polisvoorwaarden. Het bedrijf hoeft geen opzet in het spel te hebben voor aansprakelijkheid: ook ongelukken tellen mee.

Naast de standaard AVB kun je je aanvullend verzekeren voor risico’s die buiten de basisdekking vallen. Denk aan beroepsaansprakelijkheid, rechtsbijstand, of bestuursaansprakelijkheid. Vooral voor adviesberoepen en bedrijven met personeel is dit geen overbodige luxe.

De AVB verzekering beschermt jouw bedrijf tegen onverwachte kosten door schadeclaims, juridische procedures en herstelwerkzaamheden. Hierdoor kom je niet voor financiële verrassingen te staan én behoud je het vertrouwen van je klanten en opdrachtgevers.

Een goede bedrijfsaansprakelijkheidsverzekering dekt schade aan derden die je veroorzaakt tijdens het werk, met je producten of door je personeel. Dit geldt voor zowel fysieke schade als letsel, zolang dit onder de dekking valt.

Of je een bedrijfsaansprakelijkheidsverzekering nodig hebt hangt af van je branche, werkzaamheden en klantenkring. Werk je op locatie, lever je fysieke producten of werk je met mensen? Dan is een AVB vrijwel onmisbaar — en vaak vereist door opdrachtgevers.

Een aansprakelijkheidsverzekering voor bedrijven (AVB) vormt de ruggengraat van je zakelijke risicobeheer. Het is één van de eerste verzekeringen die je zou moeten afsluiten als je professioneel onderneemt, naast bijvoorbeeld je rechtsvorm en boekhouding.

Een bedrijfsaansprakelijkheidsverzekering (AVB) dekt materiële schade en letselschade aan derden, veroorzaakt door jou, je medewerkers of je producten tijdens het uitoefenen van je bedrijfsactiviteiten. Dit kan zijn: schade op locatie van de klant, tijdens transport, of door een geleverd product. Schade aan je eigen spullen of personeel valt er niet onder.

De maandelijkse premie van een AVB ligt gemiddeld tussen de €15 en €40, afhankelijk van je branche, omzet, gekozen dekking en het aantal medewerkers. Hogere risico’s of aanvullende modules zoals productaansprakelijkheid verhogen de premie.

De afkorting WAB staat meestal voor de Wet arbeidsmarkt in balans en is geen aparte verzekering, maar een wet die regels stelt voor flexibele arbeid. Een WAB-verzekering bestaat formeel niet, maar sommige verzekeraars gebruiken de term voor producten die risico’s rondom tijdelijke arbeidscontracten dekken, zoals werkgeversaansprakelijkheid bij ongevallen. Voor schadeclaims blijf je afhankelijk van een AVB of verzuimverzekering.

De meeste AVB-verzekeringen hanteren een eigen risico per schadeclaim, vaak tussen de €100 en €500. Dit bedrag betaal je zelf bij een schade-uitkering. Hoe hoger je eigen risico, hoe lager de maandpremie — maar het moet wel bij je bedrijf passen.

Een bedrijfsaansprakelijkheidsverzekering (AVB) is een onmisbare basis voor elke ondernemer die professioneel werkt en risico’s wil afdekken. Of je nu een zzp’er bent of personeel in dienst hebt — één schadeclaim kan al voldoende zijn om je financiële positie in gevaar te brengen.

Met een goede AVB dek je schade aan derden af, voorkom je juridisch gedoe en creëer je vertrouwen bij klanten en opdrachtgevers. De dekking, premie en aanvullende modules verschillen per aanbieder, dus het loont om deze keuzes bewust te maken.

Coen is oprichter van Belastingscan en fiscalist met een passie voor technologie. Hij helpt particulieren, ondernemers en DGA’s om helder inzicht te krijgen in hun fiscale situatie.