October 9, 2025

Ontdek de voordelen van een holding en leer hoe het uw zakelijke strategie kan versterken. Lees verder voor essentiële inzichten en praktische tips.

Een holdingstructuur klinkt misschien als iets voor grote bedrijven, maar ook voor de mkb-ondernemer of startende bv-eigenaar kan een holding grote voordelen opleveren. Of je nu winst wilt beschermen, fiscale voordelen wilt benutten, of risico’s beter wilt afdekken — een holding biedt je structuur en flexibiliteit. Een holdingstructuur kan helpen om middelen op een fiscaal gunstige manier te gebruiken. In deze gids leggen we uit wat een holding is, hoe je er één opricht, en waarom dit fiscaal én strategisch voordelig kan zijn. Ook ontdek je of het voor jouw situatie de moeite waard is.

Het oprichten van een holding werkt grotendeels hetzelfde als het oprichten van een gewone bv. Een holding kan ook worden opgericht vanuit een bestaande eenmanszaak door deze eerst om te zetten in een BV. Het grote verschil is dat de holding geen eigen bedrijfsactiviteiten uitvoert, maar aandelen houdt in een of meerdere werkmaatschappijen. Deze structuur noemen we een holdingstructuur.

Een holding is een besloten vennootschap (bv) die als doel heeft om aandelen in andere vennootschappen te houden. Het is dus eigenlijk een moederbedrijf dat boven je werkmaatschappij staat. Een holding wordt ook wel een beheer bv genoemd omdat het aandelen of activa beheert. Vanuit deze holding heb je grip op het eigendom van je onderneming, en kun je belangrijke strategische beslissingen nemen, zoals dividenduitkeringen, verkoop van aandelen of herstructurering.

Een persoonlijke holding richt je op als je als ondernemer de enige aandeelhouder bent. De voordelen hiervan zijn:

Deze structuur vormt de basis voor allerlei fiscale en juridische optimalisaties, zoals de fiscale eenheid of het afschermen van privévermogen.

Een van de grootste redenen om een holdingstructuur op te zetten, zijn de fiscale voordelen. Door slim gebruik te maken van de fiscale regels kun je als ondernemer fors besparen op belasting en risico’s afdekken.

Wanneer je vanuit je werkmaatschappij winst uitkeert aan je holding, hoeft daar geen dividendbelasting over te worden betaald. Dit komt door de deelnemingsvrijstelling. De holding ontvangt het dividend belastingvrij, zolang zij minimaal 5% van de aandelen in de werkmaatschappij bezit. Je kunt dat dividend vervolgens laten staan in de holding en pas later aan jezelf uitkeren, wanneer het fiscaal gunstiger is. Hoewel een holding betaalt hetzelfde belastingtarief als een reguliere vennootschap, kan het profiteren van fiscale voordelen zoals de DBI-aftrek.

Vanuit je holding kun je geld uitlenen aan je werkmaatschappij of aan jezelf (onder zakelijke voorwaarden). Dit biedt meer controle over je financiële planning. Let er wel op dat leningen zakelijk moeten zijn en rente dragen — anders kan er sprake zijn van een onzakelijke lening of zelfs excessief lenen, wat fiscale gevolgen heeft.

Je kunt een fiscale eenheid aanvragen voor de vennootschapsbelasting tussen je holding en werkmaatschappij. Voordelen hiervan zijn:

Let op: er zijn ook risico’s, zoals hoofdelijke aansprakelijkheid binnen de fiscale eenheid.

Door je zakelijke vermogen in de holding op te bouwen (bijvoorbeeld via dividenduitkeringen of verkoop van aandelen), kun je dit vermogen beschermen tegen claims of faillissement van de werkmaatschappij. Wanneer een werkmaatschappij failliet gaat, blijven de activa van de moederholding beschermd, waardoor de risico's van verlies van belangrijke bedrijfsbezittingen zoals panden en apparatuur worden geminimaliseerd.

De opgebouwde winst in je holding kun je gebruiken voor investeringen in andere bv’s, vastgoed of beleggingsportefeuilles. Holdings kunnen ook inkomsten genereren via dividenden en de verkoop van deelnemingen in andere bedrijven. Zo bouw je vermogen op binnen je structuur, zonder dat je er eerst privé belasting over betaalt.

Een goede holdingstructuur oprichten begint met een duidelijk plan. Een goed management binnen de holding is essentieel voor strategieontwikkeling en risicobeheer. Niet elke ondernemer heeft een holding nodig — maar als je winstreserves opbouwt, risico’s wilt scheiden of plannen hebt voor groei of verkoop, is een holdingstructuur vaak wél de juiste keuze.

De meest voorkomende structuur bestaat uit twee bv’s:

Je persoonlijke holding bezit 100% van de aandelen in de werkmaatschappij. Alle winsten, dividenden en eigendommen komen dus eerst in de holding terecht.

Heb je meerdere bedrijfsactiviteiten met verschillende risico’s? Dan kun je meerdere werkmaatschappijen onder één holding hangen. Zo houd je elk bedrijf juridisch en financieel gescheiden. Bij een faillissement van één werkmaatschappij blijft de rest van de structuur intact. Door belangrijke bezittingen in de holding te plaatsen, worden deze beschermd tegen faillissement van een werkmaatschappij.

Voorbeeld:

Als je nog moet starten, is het verstandig om eerst je holding op te richten en daarna pas je werkmaatschappij. Dan kun je direct profiteren van de deelnemingsvrijstelling, en hoef je later geen aandelen meer over te dragen (wat kostbaar en fiscaal complex kan zijn).

Start je als zzp’er en verwacht je pas later een bv-structuur nodig te hebben? Dan kun je ook beginnen met een eenmanszaak en later geruisloos inbrengen in een holding via een fiscale constructie. Belangrijke bezittingen kunnen worden ondergebracht in de holding om risico's te spreiden.

Elke bv in de structuur moet een eigen zakelijke bankrekening en boekhouding hebben. Let daarbij op:

Een holding oprichten kost tijd en geld, dus je wilt zeker weten dat het voordeel oplevert. Hoewel niet elke ondernemer een holding nodig heeft, zijn er duidelijke situaties waarin het de moeite waard is om een holdingstructuur op te zetten. Een holdingstructuur biedt verschillende voordelen, zoals fiscale besparingen en bescherming van activa.

Als je bedrijf goed draait en winst maakt, kun je deze belastingvrij doorsluizen naar je holding via dividend. Zolang je dat geld in de holding laat staan, hoef je geen belasting te betalen in box 2 (26,9% in 2025). Dat betekent: optimaal gebruik van de deelnemingsvrijstelling en slim uitstellen van belasting. De deelnemingsvrijstelling is van toepassing wanneer een holding minstens 5% van de aandelen bezit in een werkmaatschappij.

Door het vermogen (zoals winstreserves of intellectueel eigendom) in de holding te zetten, voorkom je dat deze verloren gaan bij een faillissement van de werkmaatschappij. Een holding structuur helpt om waardevolle activa gescheiden te houden van de risico's van een eventueel faillissement. Een holding biedt dus een extra juridische laag tussen jouw persoonlijke bezit en het operationele risico van je bedrijf.

Wil je op termijn je bedrijf (of onderdelen daarvan) verkopen? Dan biedt een holdingstructuur flexibiliteit. Je verkoopt de werkmaatschappij, maar de verkoopopbrengst komt belastingvrij in de holding terecht. De holding haalt de opbrengsten uit dividend en elke aandeelhouder kan afzonderlijk beslissen hoe deze winst wordt behandeld voor belastingdoeleinden. Vanuit daar kun je weer investeren of jezelf later een dividend uitkeren.

Met een holding kun je vermogen opbouwen voor je pensioen, of vanuit de holding investeren in vastgoed, aandelen of een tweede onderneming. Het balansactief van een holding bestaat vaak bijna uitsluitend uit financiële vaste activa. Je blijft binnen de vennootschapsstructuur, wat fiscaal efficiënter is dan privé investeren.

Bij meerdere bv’s wil je risico’s gescheiden houden. Een centrale holding helpt om overzicht te houden, vermogen slim te verdelen en fiscale voordelen (zoals de fiscale eenheid) te benutten.

Een holdingstructuur biedt niet alleen juridische bescherming en fiscale voordelen — het is ook een krachtig instrument voor strategische en financiële planning. Effectief beheer van investeringen en strategische beslissingen is essentieel voor een holding. Je creëert hiermee flexibiliteit, overzicht én controle over je vermogen.

Veel directeur-grootaandeelhouders (dga’s) bouwen hun pensioen op in de holding. Een directeur groot aandeelhouder kan zijn pensioen opbouwen via de holding door gebruik te maken van fiscale voordelen. Dat kan bijvoorbeeld via:

Je laat de winst dus in de holding zitten, in plaats van het uit te keren als salaris of dividend. Daardoor stel je belastingbetaling uit én bouw je vermogen op dat je later privé kunt inzetten.

Heb je winstreserves in je holding? Dan kun je die gebruiken om:

Zolang het geld in de holding blijft, betaal je geen box 2-heffing. Alleen bij uitkering naar privé volgt belasting.

In je werkmaatschappij wil je zo min mogelijk geld laten staan (vanwege risico’s). Je holding is ideaal om een winstbuffer op te bouwen voor latere investeringen, dividend, pensioendoelen of economische tegenvallers. Houd er echter rekening mee dat de winstbuffer in de holding kan worden belast afhankelijk van de fiscale regels.

Een holding mag geld lenen aan jou als dga of aan andere bv’s. Dit moet wél tegen zakelijke voorwaarden: met rente, aflossing en zekerheden. Zo benut je het vermogen van je holding zonder dat je het uitkeert als loon of dividend.

Let op: door de Wet excessief lenen (per 2023) geldt een grens van € 700.000 aan privéleningen bij je eigen bv. Daarboven betaal je direct belasting in box 2.

Een van de grote fiscale voordelen van een holdingstructuur is de mogelijkheid om een fiscale eenheid voor de vennootschapsbelasting aan te vragen. Dit kan aantrekkelijk zijn voor ondernemers met een holding en één of meerdere werkmaatschappijen. Door een fiscale eenheid te vormen, kunnen de resultaten van de bv's worden geconsolideerd in één gezamenlijke aangifte, wat helpt om dubbele belasting te voorkomen.

Bij een fiscale eenheid worden de resultaten van de holding en werkmaatschappijen samengevoegd tot één belastingplichtige voor de vennootschapsbelasting. Een holding maakt deel uit van een holdingstructuur die meerdere BV's met elkaar verbindt. Je doet dan één gezamenlijke aangifte en rekent onderling af zonder fiscale gevolgen.

Een fiscale eenheid is dus vooral aantrekkelijk als er verliezen te verrekenen zijn of als je veel onderlinge verrekeningen wilt doen. Laat je goed adviseren of dit in jouw situatie gunstig is.

Een holding biedt meer dan alleen fiscale optimalisatie. De structuur geeft je als ondernemer ook grip op groei, eigendom, en continuïteit van je onderneming. Een holding biedt beperkte aansprakelijkheid, wat helpt om risico's te verminderen en activa te beschermen. Dit zijn enkele andere voordelen van een holdingstructuur:

Wil je in de toekomst je bedrijf (of een deel ervan) verkopen? Dan kun je eenvoudig de aandelen in de werkmaatschappij verkopen, terwijl je holding de opbrengst ontvangt. Je persoonlijke holding blijft bestaan en je kunt door met andere activiteiten — of het geld beleggen, doorschuiven of later uitkeren. Uitgekeerde dividenden aan de holding kunnen worden herbelegd zonder dubbele belastingheffing dankzij de deelnemingsvrijstelling.

Wil je een nieuwe activiteit opstarten of onderdelen van je bedrijf scheiden? Dan kun je een nieuwe werkmaatschappij oprichten onder dezelfde holding. Zo creëer je een structuur waarbij elk bedrijf juridisch en financieel gescheiden opereert, maar toch onder dezelfde paraplu valt. Een holdingstructuur met elkaar gelinkte vennootschappen biedt flexibiliteit op het gebied van fiscaliteit en risicobeheer.

Een holdingstructuur maakt het makkelijker om samen te werken met andere ondernemers. Jij houdt je eigen holding en werkt via een gezamenlijke werkmaatschappij. Zo behoud je autonomie, terwijl je risico’s en verantwoordelijkheden deelt. Als je als mede eigenaar optreedt binnen een samenwerkingsverband, kan een holdingstructuur voordelig zijn, vooral als je aandelen in zowel de holding als de werkmaatschappij bezit.

Een holding maakt het eenvoudiger om je bedrijf op termijn over te dragen aan je kinderen of een opvolger. Via een aandelenconstructie kun je dit gefaseerd doen, met gebruik van fiscale faciliteiten zoals de bedrijfsopvolgingsregeling (BOR). Een houdstermaatschappij kan optreden als moedervennootschap om belangrijke bezittingen en beleggingen te beheren.

Heb je winst in je holding opgebouwd? Dan kun je deze in delen investeren, bijvoorbeeld in vastgoed, een tweede onderneming of beleggingen. Een holding kan ook investeren in een bedrijfspand om bedrijfsactiviteiten en -bezittingen afzonderlijk te houden. Hierdoor blijft je vermogen binnen de vennootschapsstructuur, wat fiscaal voordeliger is dan privé investeren.

Wil jij weten of je het best kan starten met een holding? Start de gratis ondernemerscheck en krijg binnen 2 minuten persoonlijk advies.

Een holding en bv oprichten klinkt misschien complex, maar met de juiste begeleiding is het goed te doen. Hier leggen we uit welke stappen je moet nemen én wat de oprichting gemiddeld kost. Een holding kan aandelen in andere bedrijven bezitten en voornamelijk als een beheermaatschappij fungeren.

Bespreek met je accountant of jurist of een holdingstructuur zinvol is in jouw situatie. Factoren zoals winstverwachting, risicoprofiel, investeringsplannen en pensioenwensen spelen hierbij een grote rol. Een holdingstructuur kan ook bescherming bieden aan beursgenoteerde ondernemingen tegen vijandige overnames.

Voor zowel de holding als de werkmaatschappij heb je een aparte notariële akte nodig. In deze akte worden de statuten van de bv vastgelegd. Vaak worden beide bv’s tegelijk opgericht om kosten en tijd te besparen.

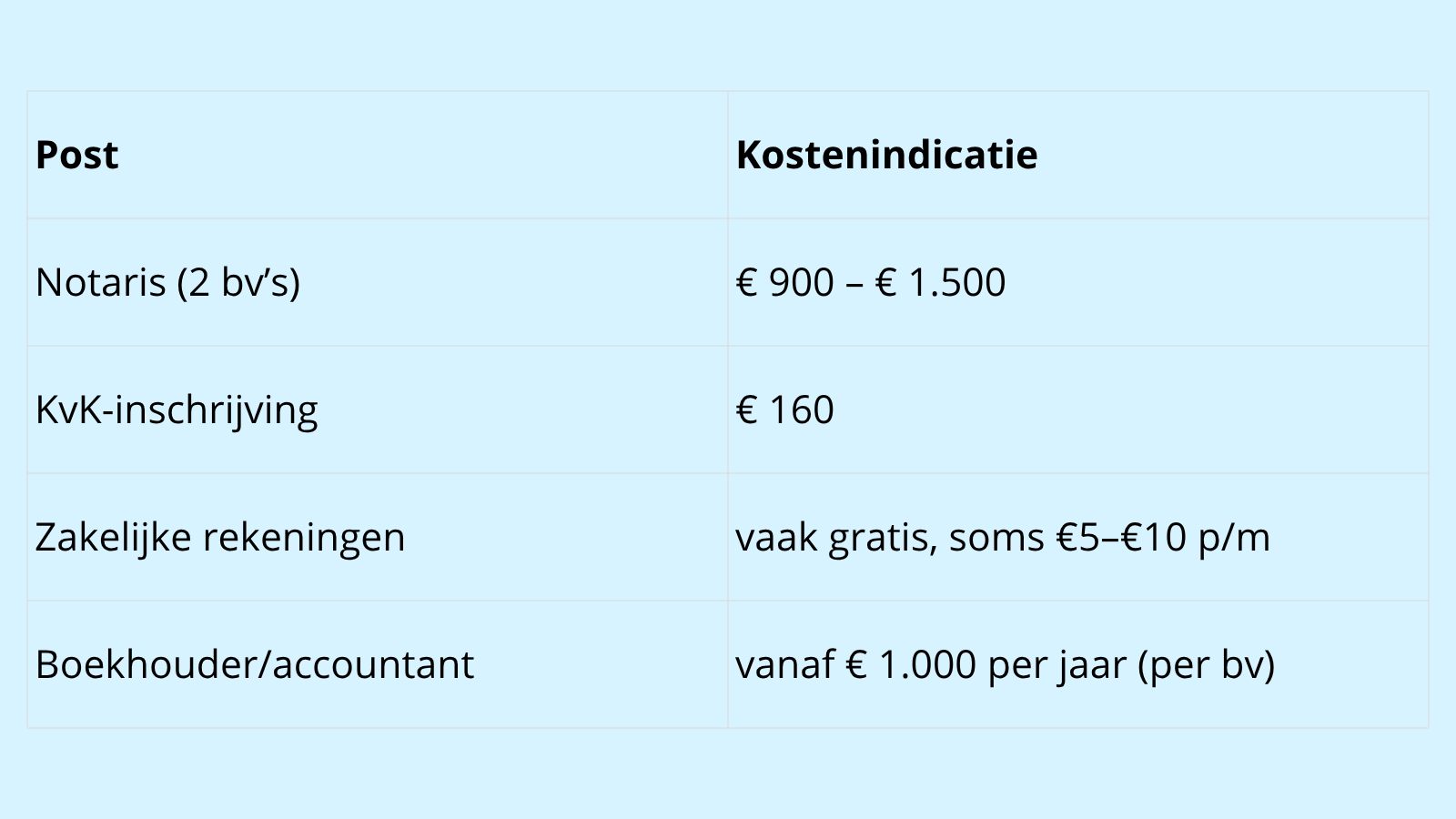

Kosten notaris: gemiddeld € 500 tot € 900 per bv (combi-tarieven vaak lager).

Beide bv’s worden afzonderlijk ingeschreven in het Handelsregister. Dit kost per entiteit € 80 (eenmalige inschrijfkosten KvK).

Zodra de oprichting rond is, open je voor elke bv een zakelijke bankrekening. De holding heeft een eigen rekening nodig voor dividend, investeringen of leningen aan de werkmaatschappij.

Laat je administratie goed opzetten vanaf dag één. Denk aan:

Eventueel kun je na oprichting een fiscale eenheid aanvragen tussen de holding en werkmaatschappij (zie eerder hoofdstuk).

Tip: laat een vaste prijsopgave maken als je alles in één keer regelt via een specialist.

Een holding is een moedermaatschappij die aandelen houdt in één of meerdere andere bv’s (dochtermaatschappijen). De holding voert zelf geen operationele activiteiten uit, maar beheert vermogen, winst en eigendom van de onderliggende werkmaatschappijen.

Een holding is slim als je:

De belangrijkste voordelen zijn:

Voor een holding én werkmaatschappij betaal je gemiddeld:

Ja, vooral als je veel winst maakt of je bedrijf wilt laten groeien. Je kunt starten als zzp’er en later je onderneming geruisloos inbrengen in een holding-bv. Laat je wel goed adviseren over de timing en structuur.

Nee, over het oprichten zelf betaal je geen belasting. Je betaalt pas belasting wanneer je geld uitkeert aan privé (dividend of loon). Binnen de structuur kun je belastingvrij winst doorsluizen van de werkmaatschappij naar de holding.

Een persoonlijke holding is een bv die je als dga zelf volledig bezit. Jij bent bestuurder en aandeelhouder. Deze holding bezit op haar beurt weer de aandelen in jouw werkmaatschappij(en).

Ja, dat is juist een veelgebruikt model. Hiermee houd je verschillende activiteiten, projecten of risicoprofielen gescheiden — terwijl je via de holding overzicht houdt en vermogen centraal beheert.

Een holdingstructuur is méér dan een fiscale truc. Het is een strategisch hulpmiddel waarmee je als ondernemer risico’s afschermt, vermogen opbouwt en voorbereid bent op groei, investeringen of verkoop. Of je nu een beginnende dga bent of een gevestigde ondernemer met meerdere activiteiten, een holding kan je flexibiliteit, bescherming én belastingvoordeel bieden.

Wil je een persoonlijke holding oprichten of meerdere bv’s onderbrengen in een holdingstructuur? Laat je goed adviseren door een notaris of fiscalist. De juiste opzet levert op termijn veel meer op dan het initieel kost.

Kortom: een holding oprichten is vaak de moeite waard, mits je het slim aanpakt en aansluit op je zakelijke ambities.

Coen is oprichter van Belastingscan en fiscalist met een passie voor technologie. Hij helpt particulieren, ondernemers en DGA’s om helder inzicht te krijgen in hun fiscale situatie.