October 17, 2025

Ontdek wat de nieuwe box 3 betekent voor jouw vermogen en belastingaangifte. Krijg inzicht in de gevolgen en hoe je je kunt voorbereiden. Lees verder!

De nieuwe box 3 introduceert een nieuw stelsel voor de belastingheffing over inkomen uit sparen en beleggen. Het huidige forfaitaire stelsel wordt vervangen door een systeem dat is gebaseerd op het werkelijke rendement. Dit betekent dat belastingplichtigen niet langer worden belast op een verondersteld rendement, maar op de daadwerkelijke inkomsten uit vermogen.

De Afdeling Advisering van de Raad van State heeft een advies uitgebracht over het wetsvoorstel voor de nieuwe box 3. Dit voorstel komt voort uit de wens om de belastingheffing eerlijker te maken, nadat de Hoge Raad in het zogenoemde kerstarrest had geoordeeld dat het huidige forfaitaire stelsel in strijd is met het Europees Verdrag voor de Rechten van de Mens.

De invoering van de nieuwe berekening is een complexe operatie, waarbij rekening wordt gehouden met de waardeontwikkeling van vermogen, zoals spaargeld, beleggingen, onroerend goed en overige bezittingen. Het kabinet werkt daarom aan een duidelijkheid scheppende regeling, waarbij ook uitzonderingen en overgangsmaatregelen worden meegenomen.

Het nieuwe box 3-stelsel is gebaseerd op het werkelijke rendement van jouw vermogen, in plaats van het oude forfaitaire stelsel. Dit betekent dat je belasting betaalt over het daadwerkelijk behaalde rendement uit spaargeld, beleggingen, onroerend goed en overige bezittingen, in plaats van een geschat percentage.

De belastingheffing wordt berekend over het vermogen dat je hebt in box 3. Dit nieuwe systeem is ontworpen om een eerlijkere belastingheffing te creëren, waarbij belastingplichtigen niet langer worden belast op basis van een fictief rendement dat mogelijk niet overeenkomt met de werkelijke inkomsten.

Met deze nieuwe berekening wil de overheid voorkomen dat spaarders en beleggers onevenredig worden belast. Dit betekent dat belastingplichtigen met lage rendementen minder belasting betalen, terwijl degenen met hogere rendementen een belastingafdracht hebben die beter aansluit bij hun daadwerkelijke inkomsten.

Het nieuwe box 3-stelsel kan grote gevolgen hebben voor zowel jouw vermogen als je belastingaangifte. Waar voorheen werd gewerkt met een forfaitaire berekening, wordt jouw vermogen nu belast op basis van het werkelijke rendement. Dit betekent dat de belasting die je moet betalen kan fluctueren, afhankelijk van jouw daadwerkelijke inkomsten uit spaargeld, beleggingen en overige bezittingen.

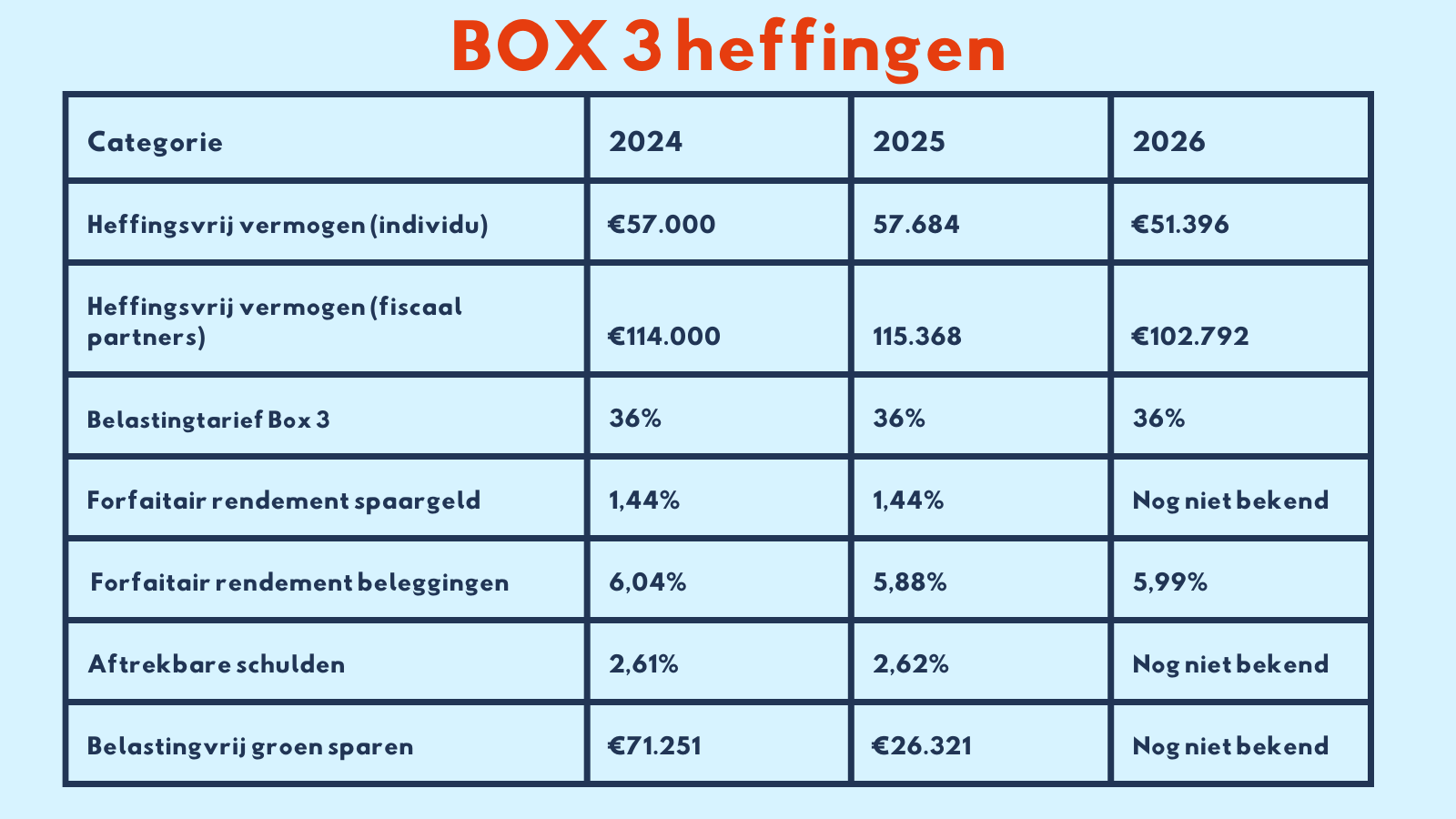

Een belangrijke factor in de nieuwe berekening is het heffingvrije vermogen, dat bepaalt welk deel van jouw vermogen belastingvrij blijft. Een verlaging van het heffingvrije vermogen kan ertoe leiden dat een groter deel van jouw vermogen in box 3 als belastbaar inkomen wordt aangemerkt, waardoor je uiteindelijk meer belasting moet betalen.

Daarnaast wordt je verplicht om jouw vermogen nauwkeurig op te geven in jouw belastingaangifte. De Belastingdienst kan gebruikmaken van nieuwe methoden en gegevensbronnen om te controleren of de opgegeven rendementen overeenkomen met de werkelijke inkomsten uit jouw vermogensbestanddelen. Dit betekent dat een juiste en tijdige aangifte nog belangrijker wordt om naheffingen of boetes te voorkomen.

Het nieuwe box 3-stelsel werkt als volgt: eerst wordt jouw vermogen vastgesteld, waarna het werkelijke rendement over dit vermogen wordt berekend. Dit rendement kan bestaan uit spaarrente, dividenden, huurinkomsten, koerswinsten of andere vermogenswinsten.

Vervolgens wordt dit rendement belast tegen het vastgestelde tarief voor box 3-inkomen. In tegenstelling tot het oude systeem, waarbij een forfaitair rendement werd gebruikt, wordt nu gekeken naar de daadwerkelijke opbrengst van jouw vermogen.

Je bent verplicht om in jouw belastingaangifte zowel jouw vermogen als jouw rendement nauwkeurig op te geven. De definitieve aanslag van de Belastingdienst kan worden aangepast op basis van jouw werkelijke rendement. Dit betekent dat, in bepaalde gevallen, de belastingaanslag lager kan worden vastgesteld, vooral als je in aanmerking komt voor rechtsherstel of als er nieuwe wetgeving van kracht is binnen box 3.

Door deze aanpassingen kan het voor belastingplichtigen voordeliger of nadeliger uitpakken, afhankelijk van hoe hun vermogen is verdeeld over sparen, beleggen en overige bezittingen.

Met de invoering van het nieuwe box 3-stelsel wordt belasting geheven over het werkelijke rendement van vermogen. Dit betekent dat belastingplichtigen nauwkeurig moeten bijhouden hoeveel rendement zij daadwerkelijk behalen uit spaargeld, beleggingen, onroerend goed en overige bezittingen.

Om dit correct aan te geven, kunnen belastingplichtigen gebruikmaken van het formulier opgaaf werkelijk rendement. Dit formulier dient als bewijs voor de Belastingdienst om het daadwerkelijke rendement van een belastingplichtige te verifiëren. Dit is vooral relevant in gevallen waarin het werkelijke rendement lager ligt dan het forfaitaire percentage dat door de overheid is vastgesteld.

Het formulier opgaaf werkelijk rendement stelt belastingplichtigen in staat om een correct belastbaar inkomen te laten vaststellen. Dit kan leiden tot een lagere belastingaanslag, vooral als de werkelijke opbrengsten lager zijn dan het standaard forfaitaire rendement.

Daarnaast zorgt dit formulier ervoor dat belastingplichtigen niet onterecht worden belast op een fictief rendement en biedt het een mogelijkheid om via de tegenbewijsregeling te bewijzen dat hun rendement afwijkt van de gemiddelde percentages die de overheid hanteert.

Het belastbaar inkomen in box 3 wordt bepaald door het totale vermogen en rendement te verminderen met het heffingvrije vermogen en eventuele aftrekposten. Dit betekent dat alleen het vermogen boven een bepaalde grens wordt belast, waarbij belastingplichtigen afhankelijk van hun werkelijke rendement meer of minder belasting kunnen betalen.

Bij de berekening van het belastbare inkomen speelt de waarde van spaargeld, beleggingen en onroerend goed een grote rol. Daarnaast wordt gekeken naar de WOZ-waarde van onroerende zaken en andere vermogensbestanddelen om het daadwerkelijke belastbare bedrag vast te stellen.

Met de overgang naar het werkelijk rendement kan het belastbaar inkomen sterk fluctueren. Waar voorheen een vast percentage werd gebruikt, wordt nu gekeken naar de daadwerkelijke winst op vermogen. Dit betekent dat in jaren met lage rendementen, het belastbaar inkomen lager uitvalt, terwijl in jaren met hoge rendementen juist meer belasting betaald moet worden.

Deze verandering zorgt ervoor dat belastingplichtigen beter moeten plannen hoe ze hun vermogen beheren, en rekening moeten houden met jaarlijkse schommelingen in hun belastingaanslag. De Belastingdienst zal daarnaast extra controles uitvoeren om ervoor te zorgen dat belastingplichtigen correct hun werkelijke rendement opgeven en geen belastingvoordeel genieten door verkeerde opgaven.

Bij de hervorming van box 3 worden verschillende alternatieve denkrichtingen onderzocht om een eerlijker en efficiënter belastingstelsel te creëren.

Een van de alternatieven is een vermogenswinstbelasting. Dit betekent dat belasting alleen wordt geheven over daadwerkelijke winst op het moment dat vermogen wordt verkocht of gerealiseerd. Dit systeem zou eerlijker zijn voor belastingplichtigen die nog geen rendement hebben ontvangen, maar zorgt voor fluctuerende belastinginkomsten voor de overheid.

Een ander alternatief is een forfaitair stelsel, waarbij bepaalde vermogenscategorieën worden belast op basis van een gemiddeld geschat rendement. Dit systeem is eenvoudiger te implementeren en controleren, maar kan belastingplichtigen benadelen als hun werkelijke rendement lager is dan het forfaitaire percentage.

Voor onroerende zaken wordt een vermogenswinstbelasting voorgesteld als uitzondering op de hoofdregel van de vermogensaanwasbelasting. Dit betekent dat de belasting pas wordt geheven bij verkoop van vastgoed, in plaats van jaarlijks op basis van een geschat rendement. Voor overige bezittingen, zoals beleggingen en spaartegoeden, wordt een forfaitaire benadering overwogen, waarbij het forfaitaire percentage per 2026 wordt verhoogd om beter aan te sluiten op de werkelijke rendementen.

Deze denkrichtingen laten zien dat er nog veel discussie is over de beste manier om vermogen in box 3 te belasten, waarbij de overheid een balans moet vinden tussen eenvoud, uitvoerbaarheid en eerlijke belastingheffing.

Het wetsvoorstel voor de hervorming van box 3 is nog in ontwikkeling en bevindt zich in een cruciale fase. De Afdeling Advisering van de Raad van State heeft inmiddels een advies uitgebracht over het voorstel, waarin wordt gewezen op zowel de juridische houdbaarheid als de uitvoerbaarheid van het nieuwe stelsel.

Voordat de wet in werking kan treden, moet het wetsvoorstel nog worden goedgekeurd door de Tweede Kamer. Dit proces kan vertraging oplopen door lopende discussies over de praktische haalbaarheid en de gevolgen voor belastingplichtigen.

Daarnaast spelen de wet rechtsherstel en het eerder geboden rechtsherstel een belangrijke rol in de verdere ontwikkeling van de wetgeving. De Hoge Raad heeft recent geoordeeld dat het huidige rechtsherstel in box 3 onvoldoende is en niet voldoet aan de eisen van een eerlijke belastingheffing. Dit heeft ertoe geleid dat aanvullende herstelmaatregelen noodzakelijk zijn, waardoor de invoering van een nieuw box 3-stelsel met enkele jaren is uitgesteld.

Het kabinet werkt nu aan een aangepast wetsvoorstel waarin rekening wordt gehouden met de uitspraak van de Hoge Raad, de uitvoeringsmogelijkheden voor de Belastingdienst, en de rechtvaardige behandeling van belastingplichtigen met spaargeld, beleggingen en overige bezittingen. Tot die tijd blijft het huidige stelsel met tijdelijke aanpassingen van kracht.

De invoering van het nieuwe box 3-stelsel heeft aanzienlijke budgettaire gevolgen voor de overheid. Omdat belastinginkomsten uit box 3 een belangrijke bron van inkomsten zijn, moet de overgang naar een systeem gebaseerd op werkelijk rendement zorgvuldig worden afgewogen.

De regering hanteert het uitgangspunt van budgettaire neutraliteit. Dit betekent dat het nieuwe stelsel geen extra belastingopbrengsten mag genereren, maar ook niet mag leiden tot een daling van de belastinginkomsten.

Het kabinet heeft als doel gesteld dat het nieuwe stelsel tussen 2027 en 2032 minimaal dezelfde belastingopbrengst moet opleveren als het huidige stelsel. Dit kan in de praktijk betekenen dat, afhankelijk van de daadwerkelijke rendementen die belastingplichtigen behalen, er aanpassingen nodig zijn in de belastingtarieven, vrijstellingen of berekeningsmethoden om dit evenwicht te waarborgen.

Daarnaast speelt de vraag of het nieuwe box 3-stelsel uitvoerbaar is voor de Belastingdienst, zonder dat dit leidt tot hoge uitvoeringskosten of extra complexiteit. De Tweede Kamer en de Staatssecretaris van Financiën blijven daarom scherp toezien op de financiële gevolgen van de voorgestelde hervormingen.

Voor de hervorming van box 3 worden verschillende alternatieve denkrichtingen besproken, waarbij gezocht wordt naar een eerlijkere en uitvoerbare belastingheffing op vermogen.

Een van de alternatieven is een vermogenswinstbelasting, waarbij belasting wordt geheven over de daadwerkelijke waardestijging van vermogensbestanddelen op het moment dat ze worden verkocht. Dit zou betekenen dat beleggers pas belasting betalen als ze hun investeringen verzilveren, in plaats van jaarlijks over het forfaitaire rendement.

Een ander alternatief is een forfaitair stelsel, waarbij bepaalde vermogenscategorieën op basis van een gemiddeld rendement worden belast. Dit systeem is eenvoudiger in de uitvoering, maar kan leiden tot onevenredige belastingdruk als het werkelijke rendement lager uitvalt dan het forfaitaire percentage.

Voor onroerende zaken wordt een vermogenswinstbelasting voorgesteld als uitzondering op de hoofdregel van vermogensaanwasbelasting. Dit betekent dat bij de verkoop van vastgoed belasting wordt geheven over de werkelijke waardestijging. Voor overige bezittingen wordt een forfaitaire benadering overwogen, waarbij het forfaitaire rendement per 2026 zal worden aangepast om beter aan te sluiten op de werkelijke rendementen van verschillende vermogenscategorieën.

De Tweede Kamer, het kabinet en de Belastingdienst blijven onderzoeken welk systeem het meest geschikt is om een eerlijke verdeling van de belastingdruk te realiseren zonder de uitvoering onnodig complex te maken.

Er bestaat een wisselwerking tussen de wetgever, rechter en de uitvoerende instanties zoals de Belastingdienst. De Afdeling Advisering van de Raad van State heeft geadviseerd om deze samenwerking te verbeteren, zodat belastingwetgeving effectiever en efficiënter wordt toegepast.

Het zogenoemde kerstarrest van de Hoge Raad heeft aangetoond hoe rechterlijke uitspraken de belastingheffing in box 3 kunnen beïnvloeden. In deze zaak werd geoordeeld dat het oude forfaitaire stelsel in strijd was met het Europees Verdrag voor de Rechten van de Mens, omdat het belastingplichtigen belastte op een fictief rendement, ongeacht hun werkelijke inkomsten uit sparen en beleggen.

Deze uitspraak dwong de wetgever om aanpassingen in de wetgeving door te voeren, wat uiteindelijk leidde tot de ontwikkeling van het nieuwe box 3-stelsel. Dit proces illustreert hoe rechterlijke uitspraken invloed kunnen hebben op de belastingheffing en de overheid verplichten om het stelsel te herzien.

Om dergelijke situaties in de toekomst te voorkomen, wordt gezocht naar een beter afgestemd systeem waarin wetgeving, uitvoering en rechtspraak nauw samenwerken. Dit moet ervoor zorgen dat belastingwetten eerlijker, uitvoerbaar en juridisch houdbaar blijven, terwijl belastingplichtigen worden beschermd tegen onredelijke belastingheffing.

De invoering van het nieuwe box 3-stelsel brengt aanzienlijke gevolgen met zich mee voor de Belastingdienst. Niet alleen moet de Belastingdienst het nieuwe stelsel implementeren, maar ook zorgen voor een correcte en efficiënte verwerking van de belastingaangiften en controlemechanismen.

Een van de grootste uitdagingen is het toepassen van het werkelijke rendement in plaats van het eerdere forfaitaire stelsel. Dit betekent dat de Belastingdienst nu moet beoordelen welk rendement belastingplichtigen daadwerkelijk hebben behaald op hun spaargeld, beleggingen, onroerend goed en overige bezittingen. Dit vereist een andere manier van gegevensverzameling, verwerking en controle.

Daarnaast speelt de WOZ-waarde een cruciale rol in de belastingheffing in box 3. Het vermogen wordt in bepaalde gevallen belast op basis van de WOZ-waarde van onroerende zaken, zoals woningen en bedrijfspanden. Dit betekent dat de Belastingdienst nauw moet samenwerken met gemeenten om deze waarden correct te verwerken in de belastingaangifte.

Verder moeten belastingplichtigen mogelijk een formulier opgaaf werkelijk rendement invullen om hun daadwerkelijke rendement te bewijzen. De Belastingdienst moet deze opgaven controleren en vergelijken met de beschikbare gegevens om te voorkomen dat belastingplichtigen een lager belastbaar inkomen opgeven dan ze daadwerkelijk hebben behaald.

De implementatie van het nieuwe stelsel vraagt dus om nieuwe systemen, extra controles en een nauwkeurige uitvoering, wat extra werkdruk kan veroorzaken binnen de Belastingdienst.

De invoering van het nieuwe box 3-stelsel heeft directe gevolgen voor burgers, omdat zij hun vermogen en werkelijke rendement op een andere manier moeten opgeven in hun belastingaangifte. In plaats van een forfaitair rendement, zoals in het oude stelsel, wordt belasting nu geheven op basis van het daadwerkelijk behaalde rendement op spaargeld, beleggingen en overige bezittingen.

Om dit correct aan te geven, kunnen belastingplichtigen gebruikmaken van het formulier opgaaf werkelijk rendement. Hiermee kunnen zij hun werkelijke inkomsten uit vermogen onderbouwen, wat vooral belangrijk is als zij een lager rendement hebben behaald dan het voorgestelde forfaitaire percentage.

Het belastbare inkomen in box 3 wordt berekend door het totale vermogen en rendement te verminderen met het heffingvrije vermogen en eventuele persoonsgebonden aftrekken. Dit belastbare inkomen bepaalt hoeveel inkomstenbelasting een burger moet betalen.

Voor sommige burgers betekent dit dat zij meer belasting gaan betalen als zij hoge rendementen behalen, terwijl anderen juist minder belasting betalen als hun werkelijke rendement lager is dan de oude forfaitaire percentages. Dit kan leiden tot zowel voordelen als nadelen, afhankelijk van hoe iemands vermogen is opgebouwd.

Het is voor burgers daarom belangrijk om hun vermogen goed te registreren, alle relevante gegevens correct op te geven en indien nodig een proefberekening te maken om verrassingen bij de belastingaangifte te voorkomen.

Het is belangrijk om je goed voor te bereiden op het nieuwe box 3-stelsel. Je moet straks niet alleen je vermogen opgeven in je belastingaangifte, maar ook het daadwerkelijke rendement dat je hebt behaald. Daarvoor gebruik je het formulier opgaaf werkelijk rendement. Als jouw werkelijke rendement lager ligt dan het oude forfaitaire percentage, kun je mogelijk een lagere belastingaanslag krijgen. Dat is in lijn met het rechtsherstel zoals bepaald door de Hoge Raad. Burgers kunnen hun belastingaanslag lager vaststellen op basis van het werkelijke rendement, zoals bepaald door het rechtsherstel van de Hoge Raad.

De geplande invoering van het nieuwe box 3-stelsel op basis van werkelijk rendement is in de Voorjaarsnota 2025 opnieuw uitgesteld. In plaats van 2027 gaat het nieuwe stelsel nu pas per 1 januari 2028 in. Tot die tijd blijven spaarders en beleggers onder de tijdelijke overbruggingswetgeving vallen, die nog steeds uitgaat van forfaitaire rendementen. Dit betekent dat je belasting blijft betalen over een geschat rendement, ongeacht je daadwerkelijke inkomsten uit vermogen. Omdat deze systematiek juridisch en maatschappelijk onder druk staat, is de overheid genoodzaakt tijdelijke aanpassingen door te voeren – met stevige gevolgen voor je belastingaangifte.

Een van de opvallendste maatregelen is de verhoging van het forfaitaire rendement op overige bezittingen naar 7,78% per 2026. Deze verhoging treft vooral mensen met beleggingen, vastgoed of overige investeringen buiten spaargeld. Tegelijkertijd wordt het heffingsvrije vermogen verlaagd naar € 51.396 per persoon. Hierdoor betaal je eerder belasting over je vermogen en stijgt het belastbare inkomen in box 3 voor veel huishoudens. De maatregel is tijdelijk en bedoeld om het uitstel van het nieuwe stelsel budgettair neutraal te maken, maar heeft een directe impact op je jaarlijkse aangifte.

Coen is oprichter van Belastingscan en fiscalist met een passie voor technologie. Hij helpt particulieren, ondernemers en DGA’s om helder inzicht te krijgen in hun fiscale situatie.