September 12, 2025

Ontdek de impact van de nieuwe wetgeving rond excessief lenen voor DGA's. Leer wat je moet weten en hoe je je kunt voorbereiden. Lees het artikel!

Vanaf 2025 verandert er veel voor directeuren-grootaandeelhouders (dga’s) die geld lenen van hun eigen vennootschap. De Wet excessief lenen is definitief in werking getreden en heeft als doel bovenmatige schulden bij de eigen bv tegen te gaan. De nieuwe regels raken niet alleen de dga zelf, maar ook zijn fiscale partner en andere verbonden personen. In dit artikel lees je wat de fiscale gevolgen zijn, hoe je jezelf kunt voorbereiden en waarom het belangrijk is om de drempel van € 500.000 serieus te nemen.

De Wet excessief lenen dga is in het leven geroepen om belastinguitstel via leningen van de eigen bv tegen te gaan. De wet geldt voor dga’s die op 31 december van een kalenderjaar meer dan € 500.000 aan schulden open hebben staan bij hun eigen vennootschap. Het meerdere boven die drempel wordt vanaf dat moment belast als inkomen uit aanmerkelijk belang in box 2.

Deze wet is van toepassing op alle dga’s met een aanmerkelijk belang in een bv. Het maakt dus niet uit of de lening is gebruikt voor de eigen woning, een belegging, of een dure auto — zodra je boven de grens zit, is het meerdere belast.

De wet is bedoeld om bovenmatig lenen bij de eigen vennootschap te ontmoedigen. In het verleden gebruikten veel dga’s leningen als alternatief voor dividenduitkeringen, waardoor er langdurig geen dividendbelasting en inkomstenbelasting hoefde te worden betaald. De belastingdienst ziet dit als ongewenste belastinguitstel.

Door deze leningen fiscaal aan te pakken, wil de wetgever zorgen voor een eerlijker belastingregime. Bovendien dwingt het dga’s om na te denken over aflossing, herstructurering of dividenduitkering als alternatief.

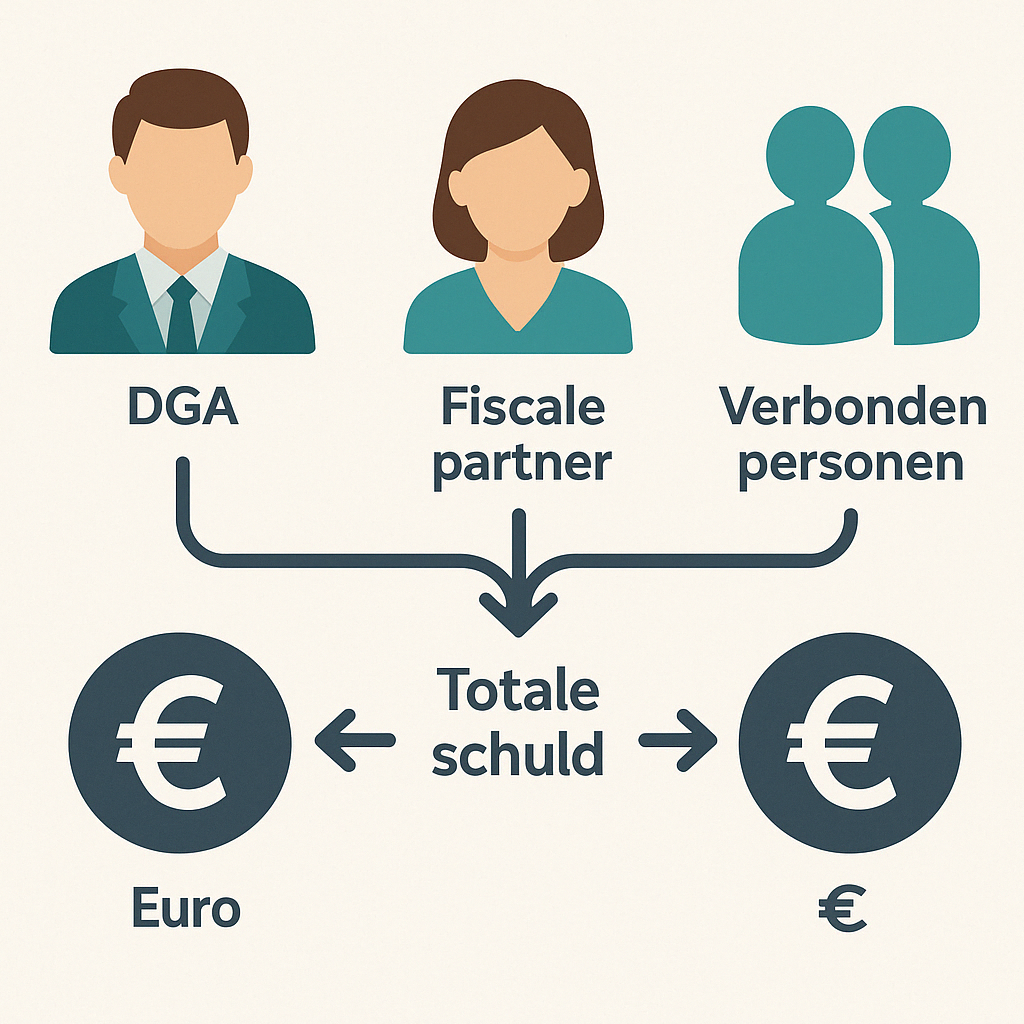

De drempel van € 500.000 geldt voor de totaal openstaande schuld van een dga, inclusief schulden van zijn of haar fiscale partner. Ook verbonden personen — zoals kinderen, kleinkinderen of ouders — tellen mee. Als zij leningen hebben bij de bv van de dga, worden deze bedragen elkaar opgeteld en meegenomen bij het bepalen of de grens is overschreden.

Let op: alleen eigenwoningschulden die onder de hypotheekrenteaftrek vallen en voldoen aan zakelijke voorwaarden zijn uitgezonderd.

Het bedrag boven de drempel wordt gezien als een fictieve uitkering. Dit betekent dat je erover moet betalen in box 2 tegen een tarief van 26,9% (2025). Dit kan leiden tot een forse belastingaanslag, zonder dat je daar daadwerkelijk inkomsten tegenover ziet staan.

Als je eerder te veel hebt geleend, kan het zelfs leiden tot een negatief inkomen in box 2 als de lening deels is afgelost en een herrekening plaatsvindt. Een terugwerkende kracht is niet van toepassing, maar het is raadzaam om vóór het einde van het jaar je schuldenpositie te evalueren.

Onder de wet vallen alle leningen aan de dga en verbonden personen, zoals:

Een schuld die bijvoorbeeld hoog oploopt omdat deze jaarlijks groeit zonder aflossing, zal dus uiteindelijk leiden tot belastingheffing als de grens wordt overschreden.

Om te voorkomen dat je belasting moet betalen over het fictieve inkomen, kun je overwegen om:

Bespreek deze opties altijd met een fiscaal adviseur of accountant om de juiste keuze te maken.

Wanneer de schulden de drempel overschrijden, wordt het meerdere belast in box 2 tegen het geldende tarief voor aanmerkelijk belang (in 2025: 31%). Dit betekent dat de dga inkomstenbelasting moet betalen alsof er dividend is uitgekeerd. Deze belasting is verschuldigd, ook al is er feitelijk geen geld uitgekeerd aan de dga. De wetgeving leidt daarmee tot directe liquiditeitsdruk.

De wet kijkt niet alleen naar de dga, maar ook naar verbonden personen in de rechte lijn, zoals kinderen of kleinkinderen. Schulden van deze personen worden bij elkaar opgeteld met die van de dga voor het bepalen van de € 500.000-grens. Hierdoor kunnen ook minderjarige kinderen belastingheffing veroorzaken als er schulden aan hen zijn verstrekt vanuit de vennootschap.

Hoewel de heffing plaatsvindt in box 2, heeft de wet ook gevolgen voor box 3. Schulden die onder de wet excessief lenen vallen, mogen namelijk niet in box 3 worden afgetrokken als schulden. Tegelijkertijd blijven vorderingen van de dga op de bv gewoon meetellen als vermogen. Dit zorgt voor een nadelig effect in de vermogensrendementsheffing.

De nieuwe wetgeving kan aanzienlijke impact hebben op de vermogensopbouw van dga's. Zo kan het opgebouwde vermogen in de bv, dat eerder onbelast kon worden geleend, nu tot extra belasting leiden. Het herfinancieren van bestaande schulden bij banken of het uitkeren van dividend voorafgaand aan de drempeloverschrijding kunnen strategieën zijn om de fiscale gevolgen te beperken.

Om belastingheffing te voorkomen, kunnen dga's hun schulden tot onder de drempel terugbrengen door aflossing of herfinanciering via externe partijen. Een alternatief is het uitkeren van dividend en daarmee formeel afrekenen met box 2. Let wel: dividenduitkering leidt ook tot belasting in box 2, maar je behoudt de regie over het tijdstip en de omvang van de afrekening.

Bij verkoop van aandelen of overlijden van de dga kan sprake zijn van een negatief inkomen in box 2, wanneer eerder belast fictief inkomen nog niet in contanten beschikbaar is. Dit negatieve inkomen kan echter niet worden verrekend met box 1 of box 3, waardoor verlies aanmerkelijk belang slechts beperkt benut kan worden.

De Belastingdienst controleert actief op excessief lenen. Via aangifte inkomstenbelasting en het uitwisselen van gegevens met de Kamer van Koophandel en banken kan worden vastgesteld of er sprake is van bovenmatige schulden. Indien nodig kan de fiscus een belastingaanslag opleggen, inclusief boete en rente.

Wanneer je de grens van € 500.000 overschrijdt en geen actie onderneemt, zal de belastingdienst het meerdere automatisch belasten in box 2. Er is dan sprake van belastingheffing over een fictief dividend. Dit kan leiden tot directe liquiditeitsproblemen voor jou als dga én voor je vennootschap.

In sommige gevallen kan de schuld ook terechtkomen in de failliete boedel of zelfs leiden tot problemen bij verkoop van het bedrijf.

Door fiscaal partnerschap kunnen schulden van de partner meetellen voor de dga. Dit betekent dat gezamenlijke schulden al snel boven de € 500.000 uitkomen. Ook het aangaan van meerdere kleine leningen in verschillende jaren kan leiden tot cumulatieve belastingheffing. Verder zijn niet-zakelijke voorwaarden of ontbrekende leningsovereenkomsten risicovol.

Alle leningen van de verschillende bv’s waar je een aanmerkelijk belang in hebt worden samengeteld.

Ja, alle bestaande schulden tellen mee — ongeacht wanneer ze zijn aangegaan.

Nee. De regeling geldt sinds 2023, met jaarlijkse peildata per 31 december.

Laat je begeleiden door een fiscalist en houd je schulden goed bij in de administratie.

De Wet excessief lenen grijpt diep in op de financiële vrijheid van dga’s. Schulden boven de €500.000 worden vanaf 2025 direct belast in box 2, ook als je geen geld daadwerkelijk ontvangt. Daarmee wordt belastinguitstel onmogelijk gemaakt en loop je risico op forse liquiditeitsdruk als je niets regelt.

Wie verstandig is, evalueert vóór 31 december de eigen leningen, houdt rekening met schulden van fiscale partners en verbonden personen, en bekijkt tijdig alternatieven zoals dividenduitkering, herfinanciering of aflossing.

💡 Wil jij weten of jouw leningen bij je bv onder de Wet excessief lenen vallen en hoeveel belasting je dit kan schelen?

Plan dan een gratis checkgesprek van 15 minuten via belastingscan.nl/gratis-checkgesprek.

In dit gesprek krijg je direct inzicht in jouw positie, mogelijke risico’s en de slimste fiscale oplossingen.

Coen is oprichter van Belastingscan en fiscalist met een passie voor technologie. Hij helpt particulieren, ondernemers en DGA’s om helder inzicht te krijgen in hun fiscale situatie.